Источник: ABARUS Market Research по данным ФСГС РФ.

Стальные трубы: железная уверенность в будущем

Стальные трубы главным образом классифицируются по методу производства (шовный или бесшовный), так как способ производства определяет все остальные перечисленные параметры продукции. В зависимости от направления использования различают шесть классов труб:

- 1) стандартные и газовые трубы без специальных требований, применяемые для прокладки кабелей, локализованной подачи газообразных и жидких веществ, сооружения строительных лесов, опор, ограждений, возведения ирригационных систем;

- 2) магистральные трубы высокого и низкого давления, используемые для подачи газа, нефтепродуктов, воды;

- 3) трубы, применяемые в системах, находящихся под давлением либо в условиях высоких температур – в химической и пищевой промышленности или в ядерной технике, а также в трубопроводах нефтяного крекинга, котлах и печах;

- 4) трубы бурильные, обсадные, вспомогательные, которые используются при разведке и ведении работ на нефтяных месторождениях;

- 5) конструкционные трубы для транспортного оборудования, сборки мебели, возведения стальных конструкций (буровых вышек, мостовых кранов);

- 6) трубы, применяемые в машиностроении: для производства цилиндров и поршней насосов, колец подшипников, резервуаров, находящихся под давлением.

Преимуществом стальных труб является низкий коэффициент линейного расширения. В числе основных недостатков – высокая теплопроводность. Монтаж и демонтаж стального трубопровода довольно трудоемок.

Производство стальных труб, которое является традиционным для РФ, ведет себя как любой большой и уверенный в себе сектор промышленности. До кризиса выпуск стабильно возрастал не менее чем на 10% в год. В 2008 году первая волна спада вынудила сократить объем производства почти на 11%, спад в 2009 году составил уже 14,5%.

Как и в большинстве отраслей, спад производства стальных труб начался в сентябре 2008 г. Наиболее остро кризисные явления сказались на выпуске данной продукции в конце года. Тем не менее, в начале 2009 г. объемы стальной продукции начали достаточно активно расти.

Большая часть стальной трубной продукции поставляется уральскими предприятиями.

Рисунок 2. Производство стальных труб в России в 2004 – 2010 гг. и прогноз на 2011 г.

Источник: ABARUS Market Research по данным ФСГС РФ. В целом, можно сказать, что резких сокращений в кризис не произошло, а результат 2010 года был весьма оптимистичным – 38,5% итогового прироста. В 2011 году потенциал улучшения сдерживается усилившейся нервозной обстановкой на внешних рынках, поэтому прирост ожидается на более скромном уровне – порядка 10 — 12% по сравнению с 2010 годом. Объем импорта и экспорта стальных труб в последние годы представляет собой практически одинаковую величину, с некоторой разницей в ту или иную сторону, встречающейся год от года. Наиболее заметные разрывы отмечаются в 2009 и 2010 годах – в первом случае превалировал экспорт (увеличились поставки в страны дальнего зарубежья), а во втором – импорт. Доля импорта стальных труб на российском рынке составляет 12 — 14%, на экспорт уходит от 10% до 18% от общего объема производства.

Рисунок 3. Стальные трубы. Сравнительная динамика импорта и экспорта в 1998 — 2010 гг., тыс. тонн.

Источник: ABARUS Market Research по данным ФТС РФ.

Полимерные трубы: стремительный рост

В настоящее время широкое распространение получили трубы из поливинилхлорида, полиэтилена и полипропилена. Промышленное производство труб ПВХ – труб первого поколения – ведется с 30-х годов.

Поскольку для данного вида труб характерен достаточно большой набор недостатков – узкий температурный интервал, химическая неустойчивость ко многим элементам и соединениям, выделение токсинов при горении, – в начале 60-х годов была предпринята попытка модифицировать их хлором.

Так были получены трубы ХПВХ (хлорированный поливинилхлорид). Данный материал хорошо подходит не только для холодного, но и для горячего водоснабжения и отличается большей жесткостью.

К трубам второго поколения относят полиэтиленовые трубы. Они возникли в начале 50-х годов и получили широкое применение не только в странах Европы, но и в СССР. Стоит отметить, что для полиэтиленовых труб также свойственен ряд недостатков: горючесть, подверженность действию ультрафиолетовых лучей и ароматических окислителей, высокий коэффициент линейного расширения, недостаточная термостойкость. Некоторые свойства полиэтиленовых труб удалось улучшить за счет перехода на полиэтилен высокой плотности. Основным преимуществом труб из полимеров этилена является устойчивость к низким температурам. Однако для транспортировки содержимого с высокой температурой обычный полиэтилен не подходит. В 70-е годы для целей горячего водоснабжения стали использовать трубы из сшитого полиэтилена (PEX). При наличии кислородозапирающего слоя трубы РЕХ можно было применять и для системы отопления. Сшитый полиэтилен получается при обработке полиэтилена под высоким давлением до появления дополнительных поперечных связей. Следующим усовершенствованием полиэтиленовых труб стало производство металлополимерных труб, между внутренним и внешним полиэтиленовым слоем которых имелась алюминиевая прослойка, позволяющая придавать трубе необходимую форму. Недостатком металлополимерных труб является ограниченный диапазон диаметра. К третьему поколению относят полипропиленовые трубы, основным достоинством которых является термостойкость. Трубы из полимеров пропилена могут быть как однослойными (гомополимер РРН), так и многослойными (блок-сополимер РРВ, рандом-сополимер PPRC). Как правило, гомополимер пропилена используется в технологических трубопроводах, блок-сополимер – в канализационных системах, а рандом-сополимер – в системе теплоснабжения. Хотя полимерные трубы широко применялись во времена СССР (в энергетической отрасли), в 90-х годах в результате банкротства многих предприятий в трубной промышленности, как и в других отраслях, имел место глубокий спад производства. Тем не менее, глобализация и популярность полимерной продукции в Европе и США, а также строительный бум стали хорошими предпосылками для развития данной сферы в новом тысячелетии. Положительно на общей динамике производства сказались невысокие издержки входа в отрасль и быстрая окупаемость первичных затрат. Как видно из рис. 4, темпы роста производства полимерных труб достаточно высоки. Кризисные явления в мировой и российской экономике незначительно сказались на динамике производства труб на основе термопластов: прирост в 2008 г. составил почти 70%. В 2009 году сегмент сократился на 16,7%, но уже в следующем году снова набрал приличные темпы, увеличившись на 68%. По итогам текущего года также можно ожидать положительную динамику: увеличение объемов производства в 2011 г. может достигнуть 35 — 40%. В ближайшем будущем стоит ожидать дальнейший рост выпуска труб на основе термопластов.

Рисунок 4. Производство труб из всех полимерных материалов в России в 2004 — 2010 гг. и прогноз на 2011 г.

Источник: ABARUS Market Research по данным ФСГС РФ. Региональное распределение производства труб на основе термопластов претерпело серьезные изменения за десять лет. Так, до 2004 года порядка половины всего объема полимерных труб приходилось на Республику Татарстан. Другими заметными участниками рынка были Тюменская и Калужская области, в общей массе из 15 — 17 регионов, на территории которых имелось такое производство. Московская область в то время занимала от силы 2 — 3%. В настоящее время на Московскую область приходится 30% выпуска всех полимерных труб в России (прошло 7 лет). На Татарстан теперь приходится 16 — 20%, Тульская область занимает 6 — 8%, Новосибирская – 5%, а общее число регионов увеличилось до 70. То есть теперь в России практически в каждой области и каждой республике найдется предприятие, выпускающее трубы из полимеров во всем их многообразии. Соответственно, из-за роста внутреннего производства уменьшается доля импорта на рынке – если в 2004 году в страну завозилось 54% полимерных труб от общего объема потребления, то в 2010 году доля импорта составляла уже 26%. При этом доля экспорта тоже сокращается (хотя в количественном выражении экспорт как минимум не уменьшается, а в некоторые годы и растет), что говорит о высоком потенциале рынка внутри страны. В 2004 году за рубеж вывозилось 16% российских пластиковых труб, а в 2010 году – всего 3,2%.

Рисунок 5. Полимерные трубы. Сравнительная динамика импорта и экспорта в 1998 — 2010 гг., тыс. тонн.

Источник: ABARUS Market Research по данным ФТС РФ. Внутри самого сегмента полимерных труб постоянство отсутствует. Если провести анализ по наиболее крупным группам импортируемых полимеров, то отчетливо заметен активный рост импорта полипропиленовых труб (включая металлопластиковые), тогда как лет 8 — 9 назад самой массовой была группа поливинилхлоридных (около 25%). Теперь поливинилхлоридные трубы занимают около 12%, еще 9% приходится на полиэтиленовые, а также примерно 20% остается на долю труб из прочих материалов (полиэфирных, полиуретановых, стеклопластиковых, силиконовых, акриловых и других).

Рисунок 6. Динамика структуры импорта полимерных труб с 1998 по 2010 г., %.

Источник: ABARUS Market Research по данным ФТС РФ.

Чугунные трубы: неровная стабильность

В настоящее время применение получили трубы как из серого чугуна (с пластинчатым графитом), так и ВЧШГ (высокопрочный чугун с шаровидным графитом) – чугуна, модифицированного магнием. Внутренняя поверхность чугунных труб имеет цементно-песчаное покрытие, что препятствует образованию ржавчины, снаружи – цинковое и лаково-битумное покрытие. Чугунные трубы могут применяться как для водоснабжения и канализации, так и для транспортировки нефтяных и химических продуктов, в противопожарных системах и морских терминалах, при строительстве зданий и сооружений. Трубы ВЧШГ можно применять при высоких внешних нагрузках, характерных для трубопроводов густонаселенных городов. Преимуществом чугунных труб является способность проводить воду высоких и низких температур под высоким давлением. Также трубам из чугуна свойственна высокая пожаробезопасность и малое температурное удлинение. Из-за высокой химической стойкости чугунные трубы можно укладывать в сильно загрязненных грунтах без опасности поражения питьевой воды. Большой диаметр труб позволяет снизить затраты на перекачку транспортируемых жидкостей. Монтаж прост и не занимает много времени. В отличие от углеродистых и низколегированных труб, высокопрочные чугунные трубы не подвержены действию коррозии и более пластичны. Недостатком чугунных труб является их металлоемкость, а также неустойчивость к солям, что препятствует их применению в солончаках. Кроме того, чугунные трубы достаточно хрупкие, особенно выполненные из серого чугуна. Чугунные трубы являются толстостенными, имеют большой диаметр (до 1000 мм), что отрицательно сказывается на весе изделия. Кризис серьезно затронул производство чугунных труб: спад в данном сегменте в 2008 г. составил более 26%. В 2009 г. производство чугунных труб продемонстрировало положительную динамику, но уже в следующем, 2010 году, выпуск снова упал (см. Рис.7), и, судя по всему, не торопится возвращаться к уровню прошлых лет.

Рисунок 7. Производство чугунных труб в России в 2004 — 2010 гг. и прогноз на 2011 г..

Источник: ABARUS Market Research по данным ФСГС РФ. В соответствии с данными российской статистики, подавляющий объем чугунной трубной продукции производится в Центральном федеральном округе (Липецкая и Калужская области), также имеется производство в Кемеровской области. Значительная доля произведенных в РФ чугунных труб экспортируется, хотя активность экспорта очень неустойчива: так, в 2004 году за рубеж было отправлено более 50% выпущенной продукции, к 2009 году доля снизилась до 22%, а в 2010 г. снова выросла – до 66%. Также на российском рынке имеются импортные чугунные трубы (поступающие в основном из Китая, Франции и Германии), но доля их постоянно колеблется – в последние годы импорт составлял то 25%, то 70%, то 40%. Такие перепады в импортно-экспортных потоках происходят из-за небольшого масштаба сегмента, который остро реагирует на каждую сколько-нибудь заметную партию товара.

Асбестоцементные трубы: постепенная сдача позиций

В России выпуск асбестоцементных труб ведется с 1932 г. Пик производства приходится на 1975 г.: в этот период советскими предприятиями было выпущено 68 тыс. км условных труб. В 1980 г. после подтверждения факта негативного воздействия асбеста на здоровье людей, в ряде стран использование изделий на его основе резко сократилось, что повлекло снижение производства в экспортирующих странах. Это сказалось и на объемах производства асбестоцементной продукции в Советском Союзе.

Асбестоцементные трубы имеют небольшой вес, низкие показатели теплопроводности, устойчивы к коррозии, обладают диэлектрическими свойствами, легко поддаются механической обработке. Однако хрупкость данного материала препятствует его широкому распространению.

По этой же причине недопустимо применение этих труб в грунтах, допускающих усадку. Другим недостатком является ассортимент асбестоцементных труб, ограниченный прямолинейными сегментами, поскольку при хаотичном расположении волокон асбеста прочность изделия незначительна.

Это объясняет географию применения данного вида труб: Индия, Китай, Таиланд, Иран и другие развивающиеся страны. Существует мнение о канцерогенности асбестовых труб, однако не стоит забывать, что асбест в данном случае находится в связанном состоянии и не выделяется в окружающую среду.

По сфере применения выделяют водопроводные, канализационные и газопроводные асбестоцементные трубы.

В настоящее время динамика производства асбестоцементных труб подвержена серьезным колебаниям. При этом основная тенденция – отрицательная. Падение ежегодного производства за последние семь лет иногда достигало 22%. Однако наиболее серьезный спад произошел в 2008 — 2009 гг. – за два года сегмент потерял более 40%. В 2010 году выпуск немного подрос, но уже в 2011-м снова обещает показать отрицательный прирост.

Рисунок 8. Производство асбестоцементных труб в России в 2004 — 2010 гг. и прогноз на 2011 г.

Источник: ABARUS Market Research по данным ФСГС РФ. Что касается распределения объемов производства по регионам, стоит отметить резкое снижение роли Центрального федерального округа в совокупном объеме и увеличение доли Уральского и Приволжского ФО. Поскольку Россия осталась одной из последних стран, где производство асбестоцементных изделий все еще ведется, то импорт таких труб в нашу страну отсутствует, а вот экспорт довольно значителен и «отнимает» около 70% от выпуска.

Общая картина

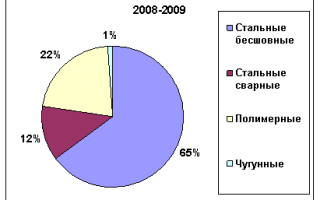

Таким образом, получается, что из всех рассмотренных категорий труб в Россию импортируются только три: стальные, полимерные и чугунные. Стальные, в свою очередь, подразделяются на сварные и бесшовные. В конце 90-х годов на стальные трубы приходилось 95% от всего импорта, причем 53% занимали стальные бесшовные трубы. Через десять лет (в 2008 — 2009 гг.) эта категория лидировала с еще большим отрывом, занимая уже 65%. На вторую позицию вышли полимерные трубы – их доля увеличилась с 4% до 22%. Доля стальных сварных сократилась с 42% до 12%. Сегмент импортных чугунных труб остался неизменным – 1% в общем объеме импортных труб.

Рисунок 9. Динамика структуры импорта труб по материалу изготовления

Вера Никольская, Директор по исследованиям ABARUS Market Research

Рынок стальных труб в России демонстрирует стабильный рост

Стальные трубы наиболее широко применяются в нефтяной и газовой сферах и используются как в процессе добычи, так и перекачки нефти и газа. Стальные трубы находят применение в строительстве, различных отраслях промышленности и ЖКХ. Основное назначение стальных труб – перекачка различных веществ (воды, газов, жидких химических веществ, масел, абразивных материалов и т.д.).

По данным IndexBox Russia, в период с 2013 по 2017 гг. объем потребления стальных труб вырос с 9,4 до 9,8 млн тонн, что связано с развитием, в первую очередь, трубопроводного транспорта, химической и нефтеперерабатывающей промышленности, а также с реализацией ряда инвестпроектов в энергетике (например, строительство и реконструкции АЭС в Европейской части РФ и ГЭС на Дальнем Востоке и др.).

Объем видимого потребления стальных труб

Объем видимого потребления на российском рынке стальных труб в 2017 году составил 9 598 тыс.

тонн, что на 3,1% выше уровня 2016 года, что связано с интенсификацией нефте- и газодобычи, расширением сети трубопроводов, развитием нефтеперерабатывающей и химической промышленности, реализацией инвестпроектов в энергетике (например, реконструкция АЭС на территории Европейской части РФ, строительство ГЭС на Дальнем Востоке), развитием транспортной инфраструктуры (строительство Крымского моста, портов Усть-Луга и Санкт-Петербург, Северного широтного хода, скоростных автомобильных и железных дорог и т.д.).

В среднесрочной перспективе ожидается сдержанный рост потребления стальных труб на 1-2% ежегодно за счет растущего спроса со стороны нефте- и газодобывающих компаний, предприятий химической и нефтеперерабатывающей промышленности, энергетики, а также горнодобывающих предприятий. Дополнительными драйверами роста рынка могут стать восстановление в строительной сфере и дорожном строительстве.

Объем видимого потребления на рынке стальных труб в 2013-2017 гг. и прогноз на 2018-2025 гг., тыс. тонн (в рамках базового сценария развития)

На рынке стальных труб преобладает продукция российского производства: в 2016 году на нее пришлось около 95%, по итогам 2017 года ее доля снизилась до 92,7%, что связано с увеличением импортных поставок из Китая, Казахстана и Украины.

Динамика и структура рынка стальных труб в 2013-2017 гг. и прогноз до 2025 г., тыс. тонн (в рамках базового сценария развития)

Структура потребления по федеральным округам

По итогам 2017 года крупнейшим потребителем стальных труб остается Центральный федеральный округ с долей 25,8% в натуральном выражении. Второе место с долей 23,8% занимает Уральский федеральный округ, третье – Приволжский федеральный округ (17,8%).

Лидерство данных округов связано с тем, что на их территории осуществляется основной объем строительства (особенно в ЦФО), а также располагаются ведущие предприятия потребляющих отраслей: нефте- и газодобывающей (УФО и ПФО), нефтеперерабатывающей и химической промышленности (ЦФО и ПФО).

Структура потребления стальных труб по федеральным округам в 2013 – 2018(О) гг., в натуральном выражении

Рынок стальных труб: Прогноз развития

Ожидается, что в среднесрочной перспективе среднегодовой прирост потребления стальных труб будет держаться на уровне 1-2% за счет дальнейшего расширения нефте- и газотранспортной системы, развития химической и нефтеперерабатывающей промышленности, энергетики, а так же восстановления в строительном секторе.

Источник: Рынок стальных труб в России. Маркетинговое исследование

Трубная промышленность 2020: новые тенденции в изменяющихся условиях

Куплю 143 Продам 317

- Все виды порошковой пров-ки: пп сп-10; пп ан-8, ан-180мн; 30хгса; пп-нп-35в9х3сф; пп тп-2, и т.д

- Канаты. Электроды. Гвозди строительные, винтовые, толевые

- Арматура. Проволока Вр-1для ЖБК Ф- 3,0мм, 4,0мм 4,8мм, 5,0мм

- Труба Лежалая 1420

- Услуги сварщика в Томске, сварочные работы в цеху и на выезде

- ПОКОВКА 450Х600Х1490мм СТАЛЬ 40ХН2МА

- Продадим Металлоконструкции б/у.

- КУПЛЮ, АРМАТУРА, ЛИСТЫ, ШВЕЛЛЕР, УГОЛОК, ЛЕЖАЛЫЙ,

- КУПЛЮ, АРМАТУРА, ЛИСТЫ, ШВЕЛЛЕР, УГОЛОК, ОСТАТКИ,

- КУПЛЮ, АРМАТУРА, ЛИСТЫ, ШВЕЛЛЕР, УГОЛОК, ОСТАТКИ,

Все объявления

Главная / Новости / Черная металлургия в России / Трубная промышленность 2020: новые тенденции в изменяющихся условиях

Накануне форума металлургов, участие в котором примут все ведущие национальные трубные компании, об основных тенденциях российского трубного рынка в новых реалиях 2020 года редакции «Металлоснабжение и сбыт» рассказал Игорь Малышев, директор Фонда развития трубной промышленности.

– Игорь Александрович, как трубная отрасль отреагировала на условия пандемии? – Трубную отрасль, как и большинство других, затронули изменения, возникшие вследствие распространения коронавируса.

Общее снижение экономической активности приведет, по оценке, к сокращению спроса на рынке труб на 8-10% относительно 2019 года – по нашим прогнозам до конца года он составит 9,08 млн тонн.

При этом уровень производства достигнет 10,4 млн тонн труб, из которых 1,7 млн тонн пойдет на экспорт.

Однако, несмотря на сложившиеся сложные условия, спрос на трубы в России сейчас активно восстанавливается, а в 2021 году, по оценке ФРТП, вернется к уровню 2019 года.

Обеспечить рост спроса на трубы помогут инвестиционные программы предприятий российского нефтегазового комплекса, меры по борьбе с недобросовестной конкуренцией, контрафактом и фальсификатом, стимулированию модернизации систем коммунальной инфраструктуры для повышения темпов замены изношенных сетей теплоснабжения, водоснабжения и водоотведения, а также обеспечению предприятий стратегическим сырьем.

– Какова сегодня ситуация с фальсификатом и контрафактом на рынке труб? – По оценкам экспертов, объем оборота контрафактной и фальсифицированной трубной продукции составляет сегодня 6-7% – это все еще достаточно острая проблема.

После демонтажа трубы выставляются на торги, а компании-«реставраторы» после обработки перепродают их обратно на рынок, но на 30-50% дешевле новых.

По оценке ФРТП, ежегодно для строительства и ремонта трубопроводных инженерных систем незаконно используется более 500 км бывших в употреблении труб, отреставрированных с помощью кустарных, экологически грязных технологий.

Эта проблема во многом свойственна именно российскому рынку: в то время как, например, в ЕС демонтированные трубы идут на переработку в лом. В России же – это отдельный «серый» сегмент, который до недавнего времени почти не регулировался и потому быстро развивался. При этом используются самые примитивные методы очистки, которые наносят непоправимый урон окружающей среде.

Отреставрированные б/у трубы под видом новых попадают на рынок с поддельными товарными знаками и маркировкой известных производителей (контрафакт) или сертифицированные по ГОСТу на новые трубы (фальсификат). Ключевая опасность для потребителей состоит в том, что такие трубы потом попадают в сферу ЖКХ, строительства, а также в магистральные газо- и нефтепроводы.

Будучи на грани или уже полностью изношенными, при повторной эксплуатации эти трубы опасны и все чаще приводят к авариям, ценой которых становятся жизни граждан.

На основании данных СМИ за последние 7 лет ФРТП зафиксировал более 4450 случаев аварий в системах тепло- и водоснабжения по причине изношенности труб, в результате которых погибли более 75 человек и более 230 человек получили травмы различной степени тяжести.

На протяжении нескольких лет ведется активная работа по снижению доли такой продукции на рынке и уже сегодня можно говорить о заметных результатах. После принятия правительством и правоохранительными органами комплекса мер в 2017-2019 гг. число «серых» предприятий снизилось на 25%, а рынок б/у труб сократился в два раза – с 1,2 млн тонн до 600 тыс.

тонн за 2017-2019 гг. Сегодня наша задача заключается в усилении контроля за соблюдением уже принятых в России мер для ограничения оборота «небезопасной» б/у продукции. Это особенно важно: по прогнозам, к 2025 г.

в России объем демонтажа трубопроводов составит около 2 млн тонн в год, что может привести к резкому увеличению доли трубного фальсификата и контрафакта на рынке до 20%.

В настоящее время готовится запуск первого в России блокчейн-сервиса по проверке сертификатов качества на металлопродукцию. Пилотный проект проводится в трубной отрасли и представляет собой единую точку доступа для проверки сертификатов качества на трубную продукцию производителей — участников пилотного проекта.

В основе данного реестра лежит непрерывная последовательная цепочка блоков с закодированной информацией (хэш-суммой) предыдущего и последующего блоков с данными о сертификатах качества.

Это обеспечивает оригинальность и неизменность введенных сведений о заводе-производителе, номере и дате выпуска сертификата, названии продукта, его статусе и ссылке на электронный сертификат. Технология обеспечивает потребителей доступом к сертификатам качества производителей, гарантируя безопасность купленных труб.

Запуск сервиса произойдёт на базе сайта ФРТП ближе к концу года и поможет ограничить доступ фальсификата и контрафакта на рынок.

– Какие продукты с добавленной стоимостью разрабатываются на рынке труб сегодня? – Компании топливно-энергетической сферы остаются одними из основных потребителей труб, именно их запросы определяют один из векторов развития трубных предприятий. В дополнение к продлению эксплуатации зрелых месторождений многие из компаний ТЭК переходят на разработку труднодоступных запасов нефти крайнего Севера и шельфов. Все это требует совершенно новых технологических решений от производителей труб.

Ранее оборудование для таких задач практически полностью закупалось за рубежом. Сегодня же российские трубные компании в полном объеме замещают его своей продукцией: от нарезных труб нефтяного сортамента с премиальными высокогерметичными резьбами и внутренним защитным покрытием до труб из высоколегированных коррозионностойких марок сталей.

К примеру, Трубная Металлургическая Компания (ТМК) производит теплоизолированные лифтовые трубы (ТЛТ) для верхней секции трубной колонны в условиях вечной мерзлоты и для добычи высоковязкой нефти методом пароциклической обработки.

Компания также создает с помощью цифровых технологий «умные трубы», в которые встроены специальные сенсоры для контроля давления, температуры, напряжений и деформаций в режиме реального времени.

Чувствительные оптоволоконные датчики диагностируют состояние таких труб и трубопровода в целом, позволяя минимизировать риски возникновения аварийных ситуаций.

Также компания работает над проектом «Вечная скважина», в рамках которого за счет применения инновационных трубных решений повышается эксплуатационная надежность скважин, что позволяет значительно увеличить длительность их эксплуатации с перспективой довести этот показатель до 15 лет при обычном сроке в 1-2 года. Расширяется и линейка уникальных резьбовых соединений ТМК, которые все чаще находят успешное применение на самых сложных объектах нефте- и газодобычи в России и мире.

Объединенная металлургическая компания (ОМК) разрабатывает высокопрочные трубные стали повышенной вязкости для применения в условиях низких температур, а также создает новые виды резьбовых соединений, предназначенных для строительства наклонных и горизонтальных нефтегазовых скважин.

Компания запустила производство совершенно новых насосно-компрессорных труб диаметром 60,32–114,3 мм с толщиной стенок до 7,0 мм из горячекатаной рулонной стали для добычи нефти. ОМК также выпускает оборудование, предназначенное для решения комплексных задач на объектах нефтегазовых компаний.

Одно из таких решений – установка отбензинивания попутного нефтяного газа, собранная в блочно-модульном исполнении для компании «Газпромнефть-Оренбург».

Группа ЧТПЗ активно использует новую линию по выпуску труб нефтяного сортамента с резьбовыми соединениями «ЧТПЗ Прайм». Оборудование компании позволяет выпускать насосно-компрессорные и обсадные трубы диаметром от 60 до 178 мм с высокотехнологичными премиальными резьбовыми соединениями различных модификаций.

Компания дополнительно запустила муфтонарезной комплекс Famar Tandem для увеличения объемов производства муфт для труб с такими резьбовыми соединениями. Кроме того, в 2020 году компания разработала и освоила производство нового типа высокотехнологичных резьбовых соединений С680 с улучшенными характеристиками для обсадных труб нефтяного сортамента.

Новая разработка объединила в себе лучшие прочностные преимущества премиальных соединений и простоту эксплуатации стандартных резьб.

– Сегодня трубные компании на рынке все больше развивают наукоемкие и внедряют на производстве «зеленые» технологии, чтобы оставаться передовыми и безопасными предприятиями.

О каких достижениях можно говорить уже сейчас? – Действительно, крупнейшие компании трубной отрасли сегодня уделяют большое внимание внедрению передовых цифровых и наукоемких технологий для усовершенствования процессов производства.

Они используют в работе предиктивную аналитику, интернет вещей, машинное обучение, создают цифровые двойники и анализируют большие данные.

К примеру, ТМК еще осенью 2019 г. открыла научно-технический центр в ИЦ «Сколково», разрабатывающий новые виды труб, решения с использованием цифровых двойников и физического моделирования.

Это уникальный центр – единственный в России, обладающий испытательными стендами для резьбовых соединений труб с возможностью их механического изменения за счет наружного и внутреннего давления, а также создания экстремальных температурных режимов.

В общей сложности, компания на текущий момент реализует 45 проектов цифровой трансформации.

ОМК использует на своих производствах программы роботизации для сокращения ручного труда, цифровые технологии «умных ремонтов» и машинное зрение. Этим она значительно усовершенствовала процесс изготовления современной качественной и надежной продукции.

Группа ЧТПЗ оптимизирует технологические процессы и внутрицеховые логистические потоки за счет применения цифровых двойников, машинного зрения и технологии больших данных. В компании действуют собственные подразделения, которые занимаются разработкой решений в области цифровых технологий, машинного обучения и анализа данных, в портфеле которых свыше 20 проектов.

Участники рынка совершенствуют свои процессы производства и для сокращения негативного воздействия на окружающую среду.

Так, ОМК установила на Выксунском металлургическом заводе специальные оборотные циклы, позволяющие возвращать ранее сбрасываемые воды обратно в технологическую систему предприятия. Тем самым за 2017-2019 гг.

она сократила в пять раз объемы сброса использованной воды в природные водоемы. Компания смогла в этот же период снизить в 2,5 раза валовые выбросы газов в атмосферу за счет закрытия неэкологичного мартеновского цеха.

Как замена мартену в Выксе начато проектирование металлургического комплекса «Эколнат» мощностью 1,8 млн тонн по выпуску стали по технологии прямого восстановления железа из первородного сырья. По своим экологическим и технологическим параметрам он является первым в своем роде не только в России, но и в Европе.

Он как раз относится к категории «зеленых» – наиболее современных технических решений, которая позволяет на 70% сократить выбросы углекислого газа СО2 в сравнении с традиционной конвертерной технологией производства стали.

Это и является важным шагом в сокращении влияния металлургического производства на окружающую среду.

Группа ЧТПЗ в рамках своей долгосрочной экологической программы, рассчитанной до 2024 года, реализует многоэтапный проект под названием AQA — по модернизации систем водопользования на предприятиях. Объем инвестиций в проект составит более 1,2 млрд рублей.

Он предусматривает строительство новых очистных сооружений непосредственно на Челябинском трубопрокатном и Первоуральском новотрубном заводах — объекты AQA Кристалл (будет запущен в ноябре этого года) и AQA Генезис (стартовал в августе этого года) соответственно.

Они оснащены современным оборудованием с автоматической системой контроля и управления параметрами фильтрации и расхода воды.

В октябре этого года компания ТМК открыла административно-лабораторный комплекс ECO HOUSE ТМК (Зеленый дом ТМК) для экологической службы Волжского трубного завода.

Данный экологический центр обеспечивает контроль над состоянием атмосферного воздуха, природной, питьевой и сточных вод, воздуха рабочей зоны, а также оценивает воздействие на человека негативных факторов.

Комплекс стал не только местом работы экослужбы завода, но и площадкой для научных дискуссий и встреч экологов региона и страны в целом.

Таким образом, если делать некий вывод о том, что сейчас происходит в отрасли, то можно сказать что, несмотря на общее снижение экономической активности и работу в сложных условиях, участники рынка труб продолжают развивать производства и снабжать качественной, надежной и современной продукцией своих потребителей.

Важно отметить, что компании ответственно относятся к обеспечению безопасности сотрудников предприятий, а также к защите окружающей среды и сохранению ее биоразнообразия.

Снижая вредные выбросы и минимизируя количество образующихся отходов, производители не только заботятся о здоровье людей сегодня, но и вносят значимый вклад в качество жизни будущих поколений.

9 ноября Игорь Малышев выступит на конференции «Российский рынок металлов», которая откроет деловую программу осенней Недели металлов в Москве.

Источник:

Анализ российского рынка стеклопластиковых труб: итоги 2020 года и перспективы развития :: РБК Магазин исследований

Вопреки объективным преимуществам композитных труб, продукт все еще применяется на российском рынке крайне ограничено, что обусловлено, прежде всего, отсутствием государственной поддержки

Стеклопластиковые трубы являются одним из наиболее популярных видов продукции из стеклопластика – композиционного материала, состоящего из стеклянного наполнителя и синтетического полимерного связующего.

Сегодня стеклопластиковые трубы применяются повсеместно: в с/х, дорожном строительстве, энергетике, системах пожаротушения, однако ключевыми промышленными приложениями в России остаются нефтегазовый комплекс и ЖКХ.

Согласно оценкам экспертов, наиболее перспективным направлением потребления композитных труб в стране являются трубопроводы, что обусловлено высокой изношенностью отечественного трубопроводного фонда.

Так средний показатель износа объектов жилищно-коммунального комплекса по стране к 2020 году составлял более чем 60%.

Износ основных фондов газотранспортной системы достиг 50%, магистральных нефтепроводов — не менее 35%.

Интересно отметить, что в России насчитывается около 25 компаний-производителей стеклопластиковых труб, а география их размещения охватывает шесть федеральных округов с наибольшей концентрацией в Поволжье и Центре.

Согласно данным SmartConsult, внутреннее производство стеклопластиковых труб в стране на протяжении последних пяти лет демонстрирует положительную динамику: в период с 2014 по 2019 гг. производство увеличилось с 7 до 12,7 тыс. тонн.

Кроме того на рынке ярко выражена тенденция повсеместного импортозамещения: в 2019 году потребление зарубежной продукции сократилось на 99,2%, тогда как экспорт напротив экспорт увеличился на 8,8%.

Однако, несмотря на положительную динамику спроса и многочисленные преимущества стеклопластиковых труб – малый вес, длительный срок эксплуатации, простота монтажа, более высокая прочность, отсутствие коррозии, хорошее выдерживание давления и осевых нагрузок, – продукт по-прежнему сталкивается с жесткой конкуренцией на российском рынке со стороны товаров-субститутов.

Основной объем потребления труб в стране по итогам 2020 года все еще приходился на металлическую продукцию, удельный вес которой составил около 94%. Доля полимерных труб, популярность которых также ежегодно увеличивается, достигла — 4,2%. Стеклопластиковые трубы по итогам прошедшего года занимали не более 0,1 %.

Столь консервативная структура спроса в РФ обусловлено широким перечнем факторов.

Так одним из ключевых барьеров, тормозящих повсеместное внедрение стеклопластиковой продукции, является отсутствие качественной нормативно-правовой базы.

В отрасли практически полностью отсутствуют как нормативная документация по широкой номенклатуре стеклопластиковых труб (ГОСТ, СНиП, СП), так и современные национальные стандарты на их изготовление и применение.

Еще одним немаловажным барьером, препятствующим интенсивному позитивному развитию данного рынка, согласно оценкам экспертов, является активное лоббирование традиционных материалов со стороны крупнейших производителей металлических труб. На сегодняшний день применение металлических труб рекомендовано в большей части нормативных документов (особенно в сегменте магистральных трубопроводов).

Кроме того, в качестве существенных проблем рынка участники выделяли: кадровый дефицит, выраженный в недостатке квалифицированных проектировщиков, а также отсутствие у российских специалистов достаточных знаний о методах контроля и диагностирования стеклопластиковых труб.

Что касается перспектив развития рынка композитных труб в следующие пять лет, то, согласно оценкам ключевых участников, можно предположить два сценария — базовый и оптимистичный.

Базовый сценарий предполагает, что при сохранении текущих условий развития среднегодовые темпы прироста рынка в течение 2020-2025 гг. не будут превышать 3%. В связи с этим к 2025 году объем потребления стеклопластиковых труб в РФ достигнет отметки 14,8 тыс. Тонн.

Оптимистичный сценарий допускает, что темпы прироста отрасли будут находиться на уровне 10% ежегодно. Таким образом, к 2025 году рынок стеклопластиковых труб будет оцениваться в 22,0 тыс. тонн.

Однако, все эксперты сходятся во мнении, что без адресной государственной поддержки, проработки нормативно-правовой базы и активной популяризации продукции среди потребителей интенсивный рост отрасли маловероятен.

Трубный рынок: могло быть хуже

Коронавирус осложнил жизнь российским трубным компаниям, но не стал для них катастрофой.

Существенное снижение производства в минувшем году связано в основном с сегментом труб большого диаметра, спрос на которые начал падать задолго до пандемии.

Нефтяникам по-прежнему требуется оборудование для бурения и обустройства скважин, что позволяет основным участникам трубного рынка в нынешние непростые времена держаться на плаву и продолжать инвестиции в развитие производств и создание новых видов продукции.

Эксперты Фонда развития трубной промышленности (ФРТП) уже в ближайшем будущем ожидают восстановления и дальнейшего поступательного развития отрасли. А грядущие слияния и появление на трубном рынке новых игроков могут придать ему дополнительный импульс.

Согласно декабрьскому прогнозу ФРТП, в 2020 году производство стальных труб в России ожидалось на уровне 10,4 млн тонн — на 11,4% меньше, чем годом ранее. Внутренний спрос на трубы прогнозировался в 9,3 млн тонн (–7,5%).

Наиболее существенно, на 32%, упал экспорт, прежде всего в связи с сокращением отгрузок труб большого диаметра (ТБД). Без их учета потребление и производство труб в стране, по предварительным данным, снизилось лишь на 4%.

«Это нормальный результат, позволивший трубным компаниям реализовывать все ранее заложенные программы развития», — отмечал на онлайн-брифинге директор ФРТП Игорь Малышев.

Доля импорта, некогда занимавшая до 15% всего трубного рынка, в 2020 году составила около 4%, главным образом из-за ограничения поставок труб из Украины. В фонде называют это обстоятельство «одним из лучших результатов импортозамещения в российской промышленности».

После 2015 года, когда в стране было произведено почти 3,4 млн тонн ТБД, спрос на эти трубы почти непрерывно снижался и, по словам Игоря Малышева, в 2020-м «достиг дна» в 1,5 млн тонн.

Это связано с завершением отгрузок для крупных трубопроводных проектов «Газпрома»: «Северного потока — 2» и «Силы Сибири».

Кроме того, «Транснефть» в ушедшем году снизила закупки ТБД для ремонтно-эксплуатационных нужд с 400 тыс. до менее 200 тыс. тонн.

Между тем на подходе новые газопроводные проекты: третья нитка системы Бованенково — Ухта — Торжок (для нее потребуется около 500 тыс. тонн труб большого диаметра) и «Сила Сибири — 2».

В этой связи в ближайшей перспективе внутренний рынок ТБД должен вновь пойти в рост — до 1,6 млн тонн в 2021 году и до 2 млн тонн в 2022-м, прогнозируют в фонде.

Трубы нефтяного сортамента (oil country tubular goods, ОСТG), применяемые для бурения и добычи, в последние 5 лет были единственным стабильно растущим сегментом рынка.

Но по итогам 2020-го и в нем ожидалось шестипроцентное снижение. Причина очевидна — влияние соглашения ОПЕК+ об ограничении нефтедобычи.

При этом российский рынок ОСТG в условиях пандемии оказался более жизнеспособным, чем рынок США, рухнувший на 50%, отмечает Игорь Малышев.

Даже для поддержания добычи на нынешнем уровне компаниям требуется достаточно большой объем бурения.

Это подтверждается статистикой ЦДУ ТЭК: добыча нефти в стране в 2020 году снизилась на 8,6%, до 512,7 млн тонн (минимум за последние 10 лет), при этом проходка в эксплуатационном бурении в январе — ноябре выросла на 0,2% к соответствующему уровню 2019-го.

Таким образом, у труб OCTG по-прежнему хорошие перспективы, о чем свидетельствует приход на рынок новых игроков (речь об этом пойдет ниже). По расчетам ФРТП, при стабильных ценах на нефть в 2021 году сегмент OCTG может вырасти на 3–4%.

Схожая ситуация сложилась в сегменте линейных нефтегазопроводных труб (НГП), применяемых для обустройства месторождений.

Семипроцентное снижение спроса на них в 2020 году связано с рядом факторов: закрытием неэффективных скважин, отсутствием новых крупных месторождений, а также все более распространенными технологиями кустового бурения, не требующими обвязки месторождений трубами на больших расстояниях. По прогнозу фонда, в 2021 году спрос на трубы НГП вырастет на 4%, в том числе благодаря вводу новых месторождений на Таймыре.

Еще один стимул для этого сегмента — значительный отложенный спрос по причине низких темпов замены изношенных трубопроводов.

Единственным сегментом рынка, показавшим в прошлом году рост спроса (на 2%, до 4,14 млн тонн), стали трубы для строительства и ЖКХ. В ФРТП это объясняют реализацией национальных инфраструктурных проектов, распространением программ реновации на регионы, а также ростом спроса со стороны домохозяйств в условиях пандемии. В наступившем году этот сегмент вновь вырастет на 2%, считают в фонде.

Со второй половины прошлого года на российском трубном рынке наметились признаки оживления. По данным Трубной металлургической компании (ТМК), в третьем квартале объем рынка вырос к уровню второго квартала на 14%. Но в первые 9 месяцев 2020 тяжело было всем.

ТМК, крупнейший российский производитель труб, за первые 9 месяцев снизила поставки российского и европейского дивизионов на 14% к аналогичному периоду 2019 года. Особенно сильно упали отгрузки сварных труб.

Как сообщал генеральный директор ТМК Игорь Корытько, это стало следствием «пандемии COVID-19, волатильности цен на нефть и ограничений на добычу нефти ОПЕК».

Вместе с тем ключевой для компании сегмент — бесшовные трубы OCTG — «продемонстрировал относительную устойчивость», компания продолжила «наблюдать стабильный спрос на трубы с премиальными резьбовыми соединениями».

Существенное снижение показателей продемонстрировал и другой крупный участник рынка — Группа ЧТПЗ. По итогам 2019 года она стала крупнейшим в стране поставщиком ТБД, но в январе — сентябре 2020-го этот сегмент просел на 63%.

Как объяснили в компании, из-за «снижения поставок на экспорт в связи с завершением крупных инфраструктурных проектов в странах ближнего и дальнего зарубежья». При этом доля ЧТПЗ в отгрузках ТБД на российский рынок выросла с 15,7% в 2019 году до 19,6% в 2020-м.

«Компания традиционно сохраняет лидирующие позиции в сегментах бесшовных индустриальных труб и OCTG, а также остается в тройке лидеров в сегменте ТБД», — констатировали в ЧТПЗ.

Третий участник «большой тройки» трубных холдингов, Объединенная металлургическая компания (ОМК), в последние годы снижает выпуск трубной продукции. В 2018 году она произвела около 2 млн тонн труб (на 11% меньше, чем годом ранее), в 2019-м — 1,7 млн тонн (–14% к 2018-му).

Выксунский металлургический завод ОМК обладает крупнейшими в Европе мощностями по производству ТБД, загрузка которых падает год от года. В прошлом году компания планировала отгрузить около 250 тыс. тонн труб большого диаметра (из них около половины — «Газпрому»).

Это более чем в 2 раза уступает показателю позапрошлого года и в 5,5 раза меньше рекордного уровня 2015-го.

Еще один крупный российский производитель ТБД — Ижорский трубный завод «Северстали». За 9 месяцев 2020 года их выпуск на предприятии также упал более чем вдвое — до 129 тыс. тонн с 303 тыс. тонн за аналогичный период 2019-го. Мощности завода по производству ТБД составляют до 600 тыс. тонн в год.

Спрос на эти трубы зависит от инвестпрограмм ключевых клиентов компании, в первую очередь крупнейшего из них — «Газпрома», говорил в декабрьском интервью РБК гендиректор «Северстали» Александр Шевелев. По его словам, планы по экспорту и выигранный тендер на поставку 320 тыс.

тонн ТБД «Газпрому» позволяют компании рассчитывать на «практически стопроцентную загрузку производственных мощностей в 2021 году».

Несмотря на прошлогоднее падение, более половины российского трубного рынка по-прежнему обеспечивает продукция для ТЭК.

Масштабный инвестиционный цикл, в ходе которого в развитие российской трубной отрасли с начала 2000-х было вложено более 500 млрд руб., в целом завершился. Но усложнение условий нефтегазодобычи и жесткая конкуренция заставляют производителей даже в коронавирусные времена не жалеть денег на дальнейшее развитие производств.

В прошлом году в отрасли было реализовано несколько крупных инвестпроектов. ТМК запустила на Северском трубном заводе комплекс термической обработки труб мощностью до 300 тыс. тонн в год. Его задача — производство премиальной трубной продукции, используемой при разработке трудноизвлекаемых запасов, бурении скважин в агрессивных средах и на Крайнем Севере.

ОМК освоила выпуск нового для себя вида труб — насосно-компрессорных диаметром 60–114 мм, в том числе повышенной прочности, которые компания изготавливает из собственного горячекатаного проката. В минувшем году объем инвестиций ОМК достиг рекордных 44 млрд руб.

, а до 2025 года инвестпрограмма компании должна вырасти с ранее запланированных 130 млрд до 160 млрд руб. Так, в 2022 году в Выксе должен заработать цех по производству бесшовных обсадных труб мощностью 500 тыс.

тонн в год — это крупнейший на данный момент проект в черной металлургии.

В планах ЧТПЗ — расширение линейки премиальных резьбовых соединений для добычи углеводородов в сложных условиях.

Усилия трубников направлены на выпуск высокотехнологичной высокомаржинальной продукции. Как результат — при сохранении тоннажа объем продукции в денежном выражении порой не только не сокращается, но даже растет, констатирует Игорь Малышев.

Отметим, что свой вклад в технологическое развитие трубной отрасли вносят и ее традиционные заказчики — нефтяные компании, которые все чаще прибегают к собственным, более экономичным решениям в производстве труб. При нынешних проблемах нефтянки такой подход более чем оправдан.

Долгие годы состав ведущих участников трубного рынка был на редкость стабильным. В ближайшем будущем в этой сфере ожидаются перемены, которые могут перекроить привычную рыночную панораму.

Еще в конце 2016 года к четырем производителям труб большого диаметра добавился новый игрок — Загорский трубный завод (ЗТЗ), который в скором времени стал ведущим поставщиком ТБД для «Газпрома».

По данным на конец 2019-го, завод производил около 500 тыс. тонн ТБД в год. Тогда же владельцы ЗТЗ озвучили планы строительства предприятия мощностью 400–450 тыс. тонн по выпуску бесшовных труб OCTG.

А летом прошлого года Загорский завод и Группа ЧТПЗ объявили о предстоящем слиянии. Как сообщалось, компании создадут совместную промышленно-финансовую группу для обеспечения предприятий ТЭК трубами большого диаметра и нефтяного сортамента.

От объединения усилий в области закупок, логистики и продаж ожидался синергетический эффект в 7,5 млрд руб. в год. Объединенная компания намеревалась занять более трети рынка ТБД и стать заметным производителем бесшовных труб.

«Закрытие пробелов в линейке продукции и ослабление конкуренции между компаниями позволит сфокусироваться на развитии инновационных продуктов и экспорта», — сообщили в ЧТПЗ.

Эксперты считают предстоящую сделку логичной. Так, ЧТПЗ после объединения сможет укрупнить производство и воспользоваться возможностями ЗТЗ в получении выгодных заказов. У Загорского завода, в свою очередь, отпадает необходимость в создании собственного производства OCTG — он получает доступ к электросталеплавильному цеху ЧТПЗ, позволяющему выпускать разные виды труб.

Поскольку сокращение числа производителей, как правило, ведет к росту цен на их продукцию, для покупателей — нефтяников и газовиков — привлекательность предстоящей сделки спорна.

Впрочем, как полагают некоторые эксперты, за созданием новой структуры может стоять основной потребитель ТБД — «Газпром», заинтересованный в появлении единого поставщика трубной продукции.

Старший аналитик WMT Consult Валерий Андрианов считает это «очередным этапом практического воплощения той модели бизнеса, которую «Газпром» последовательно реализует на протяжении последних лет».

Ведущие игроки трубного рынка смотрят в будущее с осторожным оптимизмом. «Трубный рынок в 2020 году пострадал меньше, чем мы прогнозировали. Несмотря на ограничения добычи нефти в рамках ОПЕК+, поддержание уровня добычи требует определенных объемов бурения.

Поэтому в сегменте рынка труб для нефтяных компаний — это обсадные и насосно-компрессорные трубы — мы видим сохранение объемов потребления. Здесь мы рассчитываем на умеренный рост в последующие годы. Видим увеличение спроса на трубы строительного назначения, в том числе профильные», — считает глава ОМК Анатолий Седых.

По его мнению, «потребление труб для транспортировки углеводородов по крайней мере еще несколько лет будет ниже обычных уровней».

«Волатильность на рынке отражается прежде всего на продажах самых простых, базовых видов продукции, — отмечал на корпоративном форуме гендиректор ТМК Игорь Корытько.

— Мы же ориентируемся на развитие научно-технического потенциала и высокотехнологичных решений: премиальных резьбовых соединений, труб из нержавеющих марок стали и других разработок.

Этот сегмент сегодня сохраняет устойчивость, что позволяет нам наращивать объемы отгрузок некоторых видов продуктов». В планах ТМК — увеличение доли высокотехнологичной продукции в структуре продаж до 60%.

В условиях не слишком благоприятной конъюнктуры компании ищут наиболее эффективные модели бизнеса, оптимизируют производство, выходят в новые для себя сферы и рыночные ниши.

По сообщению Группы ЧТПЗ, «в традиционных сегментах соединительных деталей трубопроводов наблюдается снижение потребления, поэтому драйверами роста выступают такие направления бизнеса, как тяжелое машиностроение и атомная энергетика».

Подстраивается под нынешние рыночные реалии и «Северсталь», для которой, впрочем, трубный бизнес не является основным. Ее стан-5000, который производит полуфабрикат для производства труб, в прошлом году был постоянно загружен.

«Для нас было более экономически оправданно продавать толстый лист для машиностроения ветроэнергетики, чем ждать заказы на трубы. К тому же мы перенаправили часть своих объемов по выпуску ТБД на экспортные рынки. Например, в Египет для строительства олимпийского стадиона, совершенно нетрадиционного для нас назначения.

Мы даже поставили в ноябре небольшой объем труб в США», — рассказывал Александр Шевелев.

Существенным стимулом для трубников должны стать последние договоренности ОПЕК+ о постепенном увеличении добычи. В этом свете прогноз ФРТП, согласно которому в 2021 году внутренний спрос на трубы в стране «восстановится во всех сегментах рынка практически до уровня 2019 года», выглядит достаточно обоснованным.