Разговоры об импортозамещении в нашей стране всерьёз начали вестись лишь в последние годы. Между тем, крупнейшие поставщики трубопроводной арматуры России на деле демонстрируют, что отечественная продукция может быть конкурентоспособной.

Согласно анализа рынка трубопроводной арматуры России, выпущенного в декабре 2017 года исследовательской компанией Tebiz Group, изготовители запорной и другой трубопроводной арматуры в России с каждым годом демонстрируют рост продаж на отечественном рынке, в сравнении с зарубежными производителями. Более того, растёт и экспорт российской трубопроводной арматуры. Представленная ниже инфографика наглядно демонстрирует ситуацию.

Российская запорная арматура выпускается в немалых объёмах, предприятия расположены в разных уголках страны.

Специализированные порталы, работающие по теме запорной и других видов трубопроводной арматуры в России, предлагают рейтинги производителей. Перечень заводов в этих рейтингах разнится, как разнятся и критерии отбора.

Кто-то сравнивает объёмы производства, или объёмы экспорта. Для кого-то параметрами выбора становится число инноваций и даже посещаемость сайтов заводов.

Проанализировав предложенные списки, мы выбрали 10 российских изготовителей трубопроводной арматуры, с которыми и хотим познакомить наших уважаемых читателей. Заводы представлены в алфавитном порядке.

АВАНГАРД

Группа компаний «Авангард» начала работу в 1998 году, как поставщик трубопроводной арматуры. В 2001 году компания стала владельцем производственных мощностей, и создала на их базе Старооскольский арматурный завод. Сегодня продукция завода известна во всей России, кроме того, российская запорная арматура бренда «Авангард» поставляется и за рубеж. Семь филиалов Группы компаний расположены в Москве, Старом Осколе и Казани.

Эта российская компания выпускает запорную арматуру (затворы, краны, задвижки), регулирующие и предохранительные клапаны, а также исполнительные механизмы управления клапанами.

ALSO

Компания ALSO из Челябинска производит шаровые краны DN15 — DN300, PN16 — PN40. Краны предназначены для применения в сетях водо- и теплоснабжения, системах транспортировки газа и нефти.

Шаровые краны ALSO имеют максимальный класс герметичности «А». Седловое уплотнение шара изготавливается из углеродонаполненного фторопласта, шток имеет два дополнительных уплотнительных кольца.

Производственные мощности этого российского изготовителя запорной арматуры занимают площадь 5000 квадратных метров. В компании внедрена международная система менеджмента качества ISO 9001:2009.

АРМАГУС

История этого крупного российского поставщика трубопроводной арматуры началась 1 ноября 1929 года, когда реестр промышленных предприятий СССР пополнился заводом «Красный Профинтерн». Сегодня Армагус — крупный игрок рынка трубопроводной арматуры России. Предприятие имеет собственную конструкторско-технологическую службу, специалисты которой разрабатывают трубопроводную арматуру в сотрудничестве с ведущими российскими проектными институтами.

На заводе действует полный технологический цикл, от проектирования до контроля качества готовых изделий. Обширный каталог продукции Армагус включает в себя:

- · Задвижки;

- · Клапаны запорные (вентили);

- · Клапаны отсечные;

- · Затворы обратные;

- · Клапаны предохранительные;

- · Устройства переключающие (распределительные);

- · Блоки клапанов предохранительных с переключающими устройствами;

- · Клапаны регулирующие;

- · Клапаны запорно-регулирующие;

- · Клапаны смесительные;

- · Мембранные исполнительные механизмы;

- · Заслонки регулирующего малого сопротивления.

ВОДОПРИБОР

Завод Водоприбор — один из старейших российских изготовителей запорной арматуры, а также единственный в стране производитель полной номенклатуры приборов учета расхода воды.

Продукция завода несколько раз была отмечена Золотыми и Платиновыми знаками качества конкурса «Всероссийская марка (III тысячелетие). Знак качества XXI века».

Разработки специалистов завода привлекают внимание профессионалов на отраслевых выставках, в том числе, за рубежом.

Так, на крупнейшем международном форуме WASSER BERLIN продукция завода Водоприбор успешно конкурировала с изделиями ведущих европейских компаний.

LD — Группа Компаний

Стальные цельносварные шаровые краны под брендом LD выпускаются с 2003 года ООО «ЧелябинскСпецГражданСтрой».

Шаровые краны предприятие выпускает в широком диапазоне основных параметров (рабочее давление, диаметр, способ соединения, и т.д.). Продукция LD используется на трубопроводах различного назначения (водоснабжение, тепловые сети, нефте- и газопровода, технологические линии предприятий). Эта надёжная запорная арматура российского производителя пользуется заслуженной популярностью.

МЗТА

Муромский Завод Трубопроводной Арматуры, один из ведущих производителей в России, изготавливает широкий ассортимент продукции. Стальные клиновые задвижки (в том числе и компактные) DN 50 — 800 мм, PN 1?6 — 16 Мпа; дисковые поворотные затворы; запорные и обратные поворотные клапаны; шаровые краны с цельносварным стальным корпусом. Завод имеет собственное литейное производство, и, кроме запорной арматуры, изготавливает стальные отливки сложных форм по чертежам заказчика.

Изделия Муромского завода востребованы на предприятиях нефтегазовой, пищевой, химической, и многих других отраслей промышленности, в жилищно-коммунальных хозяйствах.

ПТПА

АО «ПензТяжПромАрматура» (ПТПА) работает с 1951 года. Сегодня этот крупный российский поставщик трубопроводной арматуры — это современный промышленный комплекс. Предприятие имеет собственное конструкторское бюро, производственные цеха с современным оборудованием, испытательную базу, подразделения продвижения и сбыта. Продукция завода используется на трубопроводах самых разных промышленных отраслей. ПТПА выпускает более 2000 типоразмеров трубопроводной арматуры, с диапазонов DN от 10 до 2000 мм.

Изделия завода поставляются в более 35 стран. Это шаровые краны, регуляторы давления, обратные затворы и клапаны, дисковые затворы, задвижки.

УЗПА

«Ульяновский завод промышленной арматуры» предлагает заказчикам широкий ассортимент изделий по конкурентоспособным ценам. Среди заказчиков этого российского поставщика трубопроводной арматуры такие крупные компании, как «Башнефть», «Татнефть», «Роснефть», «РусГидро», «Модульнефтегаз» и многие другие.

Хорошо отлаженное промышленное производство позволяет изготавливать целый ряд востребованной запорной арматуры и других изделий: задвижки, шаровые краны, обратные и запорные клапаны, а также фильтры, клапанные блоки манифольды, подбивочные блоки, разделители сред.

ЧАЗ

Челнинский арматурный завод (Набережные Челны, Татарстан) начал работу в 1998 году как поставщик трубопроводной арматуры, в 2001 году было организовано собственное производство.

ЧАЗ выпускает востребованные виды трубопроводной арматуры: задвижки, клапаны, вентили, а также фланцы, метизы, редукторы.

Завод поставляет продукцию во все регионы России, в страны СНГ, Азии, Ближнего Востока, Европы.

Завод имеет собственное литейное производство, на котором используется технология ЛГМ (литьё по газифицируемым моделям). Технология позволяет получать отливки сложной конфигурации с высокой точностью (8 класс по ГОСТ 26645-85).

ЧЗТПА

ООО «Челябинский Завод Трубопроводной Арматуры» начал работу в 2004 году. За прошедшее время предприятию удалось наладить поставки арматуры во все округа РФ, а также и за пределы России.

ЧЗТПА — крупный поставщик запорной и предохранительной арматуры: шаровые краны, задвижки, обратные клапаны, разные виды клапанов, дисковые затворы.

Кроме того, завод производит фланцы и заглушки, точечные детали для трубопроводов, трубы в ППУ-изоляции, трубный металлопрокат и другое оборудование. Также специалисты завода предлагают услуги технических консультаций и аудита компаний.

Осенью 1990 года крупные советские производители трубопроводной арматуры объединились во Всесоюзную Ассоциацию арматуростроителей, переименованную вскоре в Научно-промышленную Ассоциацию арматуростроителей, НПАА. Сегодня Ассоциация объединяет более 60 предприятий из России и других стран СНГ.

Большинство российских производителей арматуры организовало на своих предприятиях полный цикл производства, от разработки проекта, до покраски готовой продукции. Соответственно, на заводах работают литейные, кузнечные, сборочные цеха. На некоторых заводах организовано также и инструментальное производство.

Каждый из таких заводов представляет собой современное автономное предприятие, которое полностью обеспечивает себя всем необходимым. Предприятия расположены в разных регионах, имеют дилерские сети, их продукция доступна во всех уголках страны. Ассортимент продукции постоянно растёт, при неизменно высоком качестве.

Рынок запорной и фитинговой арматуры

Смежные рынки: Рынок полимерных труб

Запорная и фитинговая арматура – устройства, устанавливаемые на трубопроводах и агрегатах, предназначенные для управления (отключения, распределения, регулирования, сброса, смешивания, фазоразделения) потоками рабочих сред.

Основными сферами применения запорной арматуры являются жилищно-коммунальное хозяйство (ЖКХ) и строительство, в этих отраслях используется регулирующая, отсечная, фазоразделительная и предохранительная арматура, в том числе шаровые краны, резьбовые фитинги, обратные клапаны, фильтры.

Производство для строительства и ЖКХ

Объем российского производства запорной и фитинговой арматуры для строительства и ЖКХ составляет порядка 43 млн ед. Последние несколько лет отрасль сохраняла отрицательную динамику.

Основные мощности по производству запорной и фитинговой арматуры в России сосредоточены в Центральном ФО, суммарно предприятия данного округа выпускают более половины всего объема российского производства.

Запорная арматура для жилищно-коммунального хозяйства и строительства не предполагает ее использование в агрессивных средах, поэтому основными материалами для производства данных видов арматуры являются сталь и латунь. По данным инвестиционно-аналитической группы «ПКР», в структуре внутреннего производства преобладает латунная арматура, на нее приходится около 70% всего объема производства.

Наибольшую долю в структуре производства стальной и латунной арматуры и фитингов составляют шаровые краны, а также их аналоги – задвижки клиновые и вентили.

Импорт и экспорт запорной арматуры

Объем импортных поставок запорной арматуры составляет 65,0 млн ед. на сумму 30,8 млрд рублей. При этом на запорную арматуру для строительства и ЖКХ приходится около 87% всех поставок, около 56,6 млн ед.

Поставляемая в Россию запорная арматура изготовлена из различных материалов, на латунные изделия приходится 33% поставок, на стальные – 19%. Оставшийся объем составляют изделия из пластика, чугуна, алюминия и т.д.

Крупнейшими странами-импортерами запорной арматуры являются Китай, Турция и Финляндия.

Основные иностранные производители запорной арматуры, представленные на российском рынке: Valtec, Giacomini, Bugatti, Genebre.

Что касается экспорта запорной арматуры, российская продукция представлена на международном рынке в незначительном количестве.

Экспорт запорной арматуры для сферы строительства и ЖКХ составляет порядка 4,1 млн изделий. Наибольший объем поставок в 2015-2016 годах приходится на Украину и Узбекистан.

Крупнейшими компаниями-экспортерами являются производители ООО «Челябинскспецгражданстрой» и ЗАО «Уклад».

Производители

Запорная арматура. На пути российской нефти | Добывающая промышленность

04.04.2019

Как и любой добытый из-под земли клад, нефть и газ важно не только найти, но и доставить до нужного места. В процессе транспортировки важную роль играет не только труба, как может показаться со стороны, но и небольшие, порой малозаметные устройства, имя которым — запорная арматура.

Именно благодаря этим изделиям удаётся отрегулировать скорость и интенсивность подачи потока, давление в трубе, сделать ремонт и так далее. Хотя основные модификации запорной арматуры существуют с прошлого века, производители не устают их совершенствовать. Курс на импортозамещение и модернизацию производства добавляет драйва производителям.

Масштаб спроса

Россия на протяжении многих лет прочно входит в тройку мировых лидеров по объёмам добычи нефти и газа. По территории нашей страны проложено около 1,5 млн км промысловых и магистральных нефте- и газопроводов, обеспечивающих транспортировку этих геологических богатств.

Казалось бы, рынок нефти в последние годы несколько просел, но в России, выяснили аналитики, потребность в запорной арматуре не сократилась, а напротив, имеется тенденция к росту.

Причины растущей потребности отечественных нефтяников и газовиков в запорной арматуре лежат в резко повысившейся стоимости импортных изделий и, как следствие, необходимости замещения импортной продукции более дешёвыми отечественными аналогами.

Процесс импортозамещения постепенно набирает обороты. Также стоит учесть запрет импорта западного высокотехнологичного оборудования для ряда отраслей российской нефтяной и газовой промышленностей.

Ещё один фактор, который косвенно способствует развитию смежных отраслей для нефтегазового комплекса, — закат эры добычи лёгких углеводородов.

Теперь, чтобы компенсировать падение, российские нефтегазовые компании направили свои интересы на Север, где с помощью новых технологий и оборудования осваивают шельф дальневосточных и арктических морей, бурят горизонтальные скважины, разрабатывают трудноизвлекаемые запасы Западной Сибири.

Разведка и добыча таких ресурсов неизбежно влекут за собой развитие технологий во всех задействованных в процессе отраслях промышленности, в том числе и рост трубной отрасли, а вместе с ней и производство арматуры.

«Сложившаяся экономическая ситуация на российском рынке после введения санкций дала большой толчок для реализации программы импортозамещения и развития нашего предприятия.

Наши крупные заказчики — «Газпром», «Роснефть», «СИБУР» — во многих параметрах развернулись в сторону отечественных производителей трубопроводной арматуры», — рассказывает директор департамента по работе с ПИ и НИИ ООО «Арматурный завод» Рустам Зигануров.

В результате, по его словам, завод освоил новые виды продукции.

В частности, такой факт: правительство Республики Башкортостан вместе с крупными заказчиками промониторило рынок и составило «дорожную карту», отметив продукцию, которая требуется по программе импортозамещения.

«Мы проанализировали данную карту и выбрали те виды изделий, которые мы сможем освоить: сконструировать, выпустить опытный образец, протестировать и потом запустить в серийное производство», — подчеркнул эксперт.

Нельзя сказать, что импортозамещение рывком сдвинуло отрасль вперёд. Скажем, Муромский завод трубопроводной арматуры — это предприятие полного цикла, т. е. запорная арматура изготавливается из собственного литья и российских комплектующих.

Соответственно, выбранный страной курс в данном случае не оказал существенного влияния. Однако даже точечное движение вверх вследствие политических изменений — тенденция интересная и отрадная.

Через тернии к звёздам

Вспоминая, как начинался процесс импортозамещения, Рустам Зигануров отмечает, что многие сомневались в способности отечественных производителей арматуры выпускать некоторые виды продукции, аналогичные импортной.

«По прошествии времени оказалось, что мы можем производить арматуру ничуть не хуже, чем западные компании. Давайте рассмотрим задвижки на высокое давление.

Мы успешно освоили шаровые краны с уплотнением «металл по металлу» и «металл-полимер» и краны шаровые регулирующие, которые тоже не уступают зарубежным аналогам.

Безусловно, конечный потребитель с некоторым опасением воспринял эти новые виды продукции: были опасения по поводу её качества. Но в последнее время мы доказали надёжность и высокое качество выпускаемой продукции», — привёл пример специалист.

psepl.com.au

Рустам Зигануров прогнозирует, что в дальнейшем продолжится внедрение новых видов продукции.

«С каждым днём заказчик предъявляет к арматуре всё большие требования, поэтому мы должны ежедневно отслеживать, анализировать пожелания заказчика и реагировать на них», — отмечает он.

«Предпочтения потребителей запорной арматуры всё больше ориентированы на качество продукции. Практически каждый крупный заказчик разрабатывает свои требования к арматуре.

К основным можно отнести соответствие химического состава стали установленным стандартам, 100-процентную герметичность затвора, а также требования к внешнему виду и покраске», — соглашается и дополняет начальник отдела продаж ЗАО «ПО «МЗТА» Александр Пупков.

Стимулы и мотивации

Мы уже начали говорить о том, что к делу развития отечественной профильной продукции подключились «верхи». Упомянутая «дорожная карта» не единственный пример. Ещё одна мера поддержки «своих» производителей — формирование индустриальных парков, резиденты которых имеют определённые льготы по налогам и другим платежам.

Так, в прошлом году в индустриальном парке «Богословский» в ТОСЭР «Краснотурьинск» в Свердловской области начала работу московская компания «Бэнефит», производитель запорной арматуры, металлоконструкций и трубной продукции. Уже в ближайшие годы она намерена разместить сборочный цех, а впоследствии построить новый завод с полным циклом производства.

- Особенность парка «Богословский» в ТОСЭР «Краснотурьинск» — выгодное расположение с логистической точки зрения из-за близости путей доставки товаров в северные регионы — ХМАО-Югру и ЯНАО.

- Новые производства анонсируют и за Уралом, где также расположены крупные месторождения углеводородного сырья.

- Томский электромеханический завод несколько лет назад наладил масштабный выпуск запорной арматуры для объектов «Газпрома».

Инвестиции в проект составили около 1,5 млрд руб. При этом «Газпром» гарантировал закупку производимого оборудования с 2016 по 2023 годы. «Омсктрансмаш», дочка «Уралвагонзавода», также начал подготовку к запуску производства трубопроводной запорной арматуры для ряда крупных российских предприятий.

Чем сильны

Ещё один аргумент в пользу российской продукции — производство специфических, а порой и уникальных элементов запорной арматуры. Так, несколько лет назад специалисты «Восточной Арматурной Компании» изготовили гигантский шаровый кран — стальную конструкцию весом в 14 т.

Изделие продемонстрировали местной прессе, а затем оно успешно прошло испытание на полигоне в Саратове, подтвердило все технические характеристики и поступило на одну из российских газовых магистралей.

А одно из старейших предприятий российского машиностроения завод «Тяжпромарматура» (Алексинский завод тяжёлой промышленной арматуры, предприятие основано ещё в 1728 году) сообщает о выпуске усовершенствованной продукции. Инженеры предприятия смогли улучшить эксплуатационные свойства конструкции шаровых кранов — за счёт уменьшения количества сварных швов полукорпуса.

Таким образом, специалисты завода смогли не только повысить прочность, поскольку чем меньше швов, тем прочнее изделие, но и сократить время на производство шарового крана.

Нужно отметить и то, что «российский блок» производителей запорной арматуры очень внушительно выглядит на профильных выставках. Скажем, на «Нефтегаз-2018» эту продукцию представляли по большей части отечественные компании.

Самый эффектный стенд, на наш взгляд, представил завод «Химмаш-аппарат».

Внимание экспертов, конечно, привлёк не столько сам стенд, сколько дисковый затвор с запорно-регулирующей функцией, один из ключевых продуктов завода.

Особенности конструкции затвора позволяют использовать его в качестве запорной, запорно-регулирующей и предохранительной арматуры, при этом работать в том числе и с химически агрессивными, и абразивными средами.

Стимул есть

Реализация масштабных планов по росту нефтедобычи в Красноярском крае может стать возможностью расширения рынка сбыта для производителей арматуры и других смежных производств.

Цифры впечатляют: объём инвестиций в нефтегазовый комплекс Красноярского края в период до 2021 года превысит 500 млрд рублей, объём капиталовложений в добычу и разведку нефти и газа должны превысить 500 млрд рублей в 2017–2020 годах.

В итоге объём добычи сырой нефти в регионе должен увеличиться с 22 млн тонн в 2016 году до 29–30 млн тонн в 2020 году.

Таким образом, к 2030 году на Восточную Сибирь будет приходиться более 10 % российской нефти, при этом доля Красноярского края составит до 6 %.

Сегодня крупные российские производители стараются делать ставку не на низкую цену, а именно на качество продукции. Стоимость в определённых случаях может быть даже выше стоимости решений импортных компаний — здесь речь скорее об оптимальном соотношении цены и качества.

«Ценовой фактор всегда влияет на рынок производителей. Мы, как российский производитель арматуры, достаточно часто сталкиваемся с организациями, так называемыми заводами, которые предлагают потребителям китайскую арматуру. По сравнению с китайскими аналогами, наша продукция дороже.

На большинстве китайских задвижек нет нормальной нержавеющей наплавки, нужной толщины корпуса, а также полного соответствия химического состава стали и её механических свойств.

И уж если говорить о сталях хладостойких, то в производстве китайской арматуры широкого потребления не встретишь проведения правильных испытаний на ударную вязкость.

Я смело могу сказать, что наша арматура дороже потому, что она в конечном счёте гораздо выше качеством и соответствует российским стандартам. Но если сравнивать нашу продукцию с качественными и изготовленными по стандартам изделиями других производителей, то арматура МЗТА на сегодняшний день имеет конкурентоспособную цену», — объясняет Александр Пупков.

Проследить за качеством

На качественном вопросе имеет смысл остановиться поподробнее, поскольку с любых конструкций, контактирующих с агрессивными жидкостями, спрос особый. Приведём два реальных примера. Около года назад произошла авария на нефтепроводе «Транснефти».

Специалисты компании считают, что повреждения нанесли «нефтяные воры» в попытке хищения. Почти тонна нефти вылилась на землю, а могло бы выплеснуться и больше: запорная арматура быстро среагировала на падение давления, и утечку оперативно остановили.

А вот история более давняя: утечка газа на Сургутской ГРЭС-1 из фланцевого соединения задвижки. В данном случае имел место не заводской брак, а «отсутствие должного контроля за техническим состоянием элементов газопровода, а именно, запорной арматуры» (по информации пресс-службы предприятия). Однако факт остаётся фактом: четыре человека погибли, восемь получили травмы.

Так что ответственность на нефтегазовой арматуре огромная.

В связи с этим совершенно ясно, почему так много внимания уделяется требованиям к качеству и безопасности запорной арматуры.

«Учитывая опыт работы в органе по сертификации и экспертной организации, могу сказать, что нормативные документы Федеральной службы по экологическому, технологическому и атомному надзору, межгосударственные и национальные стандарты, устанавливающие требования безопасности к запорной арматуре, систематически актуализируются», — отмечает эксперт по сертификации оборудования ООО «Брянский орган по сертификации» Анастасия Елешева.

arm-z.ru

Эксперт отмечает организацию АО «НПФ «ЦКБА»: она разрабатывает межгосударственные, национальные стандарты и стандартов СТ ЦКБА на трубопроводную арматуру, которая, как сообщает Анастасия Елешева, «актуализирует стандарты каждый год». Специалист перечисляет семь профильных ГОСТов, актуализированных в последние два года.

И это при том, что производство трубопроводной арматуры едва ли можно назвать отраслью, где регулярно внедряются радикальные элементы модернизации — скорее эту индустрию стоит определить как консервативную. Выше мы привели несколько примеров усовершенствований на производствах, однако, скажем, ключевые материалы в этой отрасли пока не меняются.

- Добыча нефти в 2018 году:

- «Роснефть» 194,21 млн тонн «ЛУКОЙЛ» 82,1 млн тонн «Сургутнефтегаз» 60,89 млн тонн «Газпром нефть» 39,49 млн тонн «Татнефть» — 29,53 млн тонн «Башнефть» 18,95 млн тонн «Славнефть» 13,81 млн тонн «НОВАТЭК» 7,63 млн тонн «РуссНефть» 7,11 млн тонн

- «Считаю, что на данный момент полноценной замены таким металлургическим сплавам, как сталь и чугун, нет, потому как материал должен не только отвечать качественным показателям, но и должен быть конкурентоспособен и общедоступен как для производителя, так и для заказчика.

Что касается надёжности запорной арматуры, то повысить её можно, только установив 100-процентный контроль на всех этапах производства. Так, на МЗТА осуществляется лабораторный контроль химического состава стали, каждое выпускаемое изделие проходит контроль ОТК и стендовые испытания», — подчёркивает Александр Пупков.

Косвенным подтверждением того, что производители ответственно подходят к выпуску нефтегазовой запорной арматуры, служат данные статистики. Аварии на российских нефтепроводах случаются ужасающе часто, однако дефекты запорной арматуры не входят в список распространённых.

Основные проблемы у нас — внешнее воздействие (то есть та самая попытка вреза), брак монтажа трубопроводов и коррозия. Работу трубопроводной арматуры составители этой безрадостной статистики даже не выделяют в отдельный пункт.

Яна Янушкевич, Кира Истратова

Как изменился рынок трубопроводной арматуры за время самоизоляции

11:56, 14 июля 2020,

Слушать новость

Как изменился рынок трубопроводной арматуры за время самоизоляции. Рынок трубопроводной арматуры отличается стремительной динамикой, так как спрос на продукцию высокий. . Объем потребления во многом зависит от инвестиционных проектов, которые разрабатывают предприятия-потребители. Во время самоизоляции спрос снизился, но не упал до критической отметки.

Причина в том, что нужно ремонтировать, менять оборудование в действующих инженерных сетях. В период самоизоляции из-за нестабильной эпидемиологической обстановки инвестиционная работа приостановилась. Никто не отменял решение текущих задач, так как детали трубопровода подвержены естественному износу.

Мероприятия по модернизации и капитальному ремонту проводятся по плану, что формирует спрос на арматуру. Это позволяет игрокам рынка пережить трудные времена. В новых экономических условиях заметно снизился уровень зависимости отрасли от импортного товара. Внушительный объем на российском рынке занимали товары, ввозимые из Германии, Италии.

Сегодня зарубежные предприятия сокращают объемы выпускаемой продукции. Стоимость трубопроводной арматуры становится значительно дороже из-за роста курса евро.

Уже сегодня популярные стальные фланцы итальянского производства стоят в среднем в 1.5 раза дороже, чем до начала кризиса. Аналитики высказывают мнение, что отрасль начнет восстанавливаться только в 2021 году.

Это займет не менее 1-2 лет. Все зависит от степени тяжести последствий коронавируса, снижения цен на нефть. Но для российских предприятий, специализирующихся на изготовлении трубопроводной арматуры, создаются благоприятные условия.

В условиях роста цен на импортный товар и снижения поставок, они могут увеличить производство и объем реализуемых комплектующих в стране.

Это может изменить структуру рынка в стране. В сложившейся ситуации у производителей из России есть возможность занять освободившиеся ниши, прочно закрепиться в них, предложив клиентам после окончания режима самоизоляции: более низкие цены; товар в нужном количестве; широкий ассортимент арматуры.

Несмотря на то, что в ближайшее время спрос на ЗРА будет сокращаться, местным предприятиям нужно оперативно изучить изменившуюся конфигурацию рынка. Зная запросы потенциальных потребителей, можно их удовлетворить в будущем, укрепить позиции на местном рынке. На правах рекламы

Рынок трубопроводной арматуры отличается стремительной динамикой, так как спрос на продукцию высокий.

Объем потребления во многом зависит от инвестиционных проектов, которые разрабатывают предприятия-потребители. Во время самоизоляции спрос снизился, но не упал до критической отметки. Причина в том, что нужно ремонтировать, менять оборудование в действующих инженерных сетях.

В период самоизоляции из-за нестабильной эпидемиологической обстановки инвестиционная работа приостановилась. Никто не отменял решение текущих задач, так как детали трубопровода подвержены естественному износу. Мероприятия по модернизации и капитальному ремонту проводятся по плану, что формирует спрос на арматуру.

Это позволяет игрокам рынка пережить трудные времена.

В новых экономических условиях заметно снизился уровень зависимости отрасли от импортного товара. Внушительный объем на российском рынке занимали товары, ввозимые из Германии, Италии.

Сегодня зарубежные предприятия сокращают объемы выпускаемой продукции. Стоимость трубопроводной арматуры становится значительно дороже из-за роста курса евро.

Уже сегодня популярные стальные фланцы итальянского производства стоят в среднем в 1.5 раза дороже, чем до начала кризиса.

Аналитики высказывают мнение, что отрасль начнет восстанавливаться только в 2021 году. Это займет не менее 1-2 лет. Все зависит от степени тяжести последствий коронавируса, снижения цен на нефть.

Но для российских предприятий, специализирующихся на изготовлении трубопроводной арматуры, создаются благоприятные условия.

В условиях роста цен на импортный товар и снижения поставок, они могут увеличить производство и объем реализуемых комплектующих в стране.

Это может изменить структуру рынка в стране.

В сложившейся ситуации у производителей из России есть возможность занять освободившиеся ниши, прочно закрепиться в них, предложив клиентам после окончания режима самоизоляции:

- более низкие цены;

- товар в нужном количестве;

- широкий ассортимент арматуры.

Несмотря на то, что в ближайшее время спрос на ЗРА будет сокращаться, местным предприятиям нужно оперативно изучить изменившуюся конфигурацию рынка. Зная запросы потенциальных потребителей, можно их удовлетворить в будущем, укрепить позиции на местном рынке.

На правах рекламы

Анализ рынка запорно-регулирующей арматуры в условиях кризиса 2020 года: падение неизбежно, но не катастрофично Журнал Вестник Арматуростроителя

Анализ рынка запорно-регулирующей арматуры в условиях кризиса 2020 года: падение неизбежно, но не катастро…

Уважаемые друзья и коллеги! Перед вами новая аналитическая статья от маркетингового агентства MegaResearch. Речь пойдет о производстве запорно-регулирующей арматуры в условиях кризиса 2020 года.

Объем потребления на рынке запорно-регулирующей арматуры (ЗРА) определяется действующими инвестиционными проектами крупнейших предприятий-потребителей, а также необходимостью ремонта и замены оборудования в существующих инженерных сетях.

В периоды кризисов инвестиционная деятельность может приостанавливаться, но необходимость решения текущих задач по модернизации и капитальному ремонту трубопроводов формирует определенный уровень спроса, который позволяет игрокам рынка пережить трудные времена.

В новых экономических условиях 2020 г. появляются предпосылки для снижения уровня импортозависимости отрасли, т. к. немецкие и итальянские предприятия, имеющие значительную долю в объеме российского импорта, закрываются или резко снижают объемы производства в связи с введением жесткого карантина, а их продукция становится значительно дороже из-за роста курса евро.

По мнению аналитиков, восстановление отрасли после кризиса начнется в 2021-2022 гг., в зависимости от степени тяжести последствий пандемии коронавируса и обвала нефтяных цен. Но если отечественные производители смогут воспользоваться представившейся возможностью, после кризиса рынок может в значительной мере изменить свою структуру.

Устойчивость рынка ЗРА к кризисам в экономике

- Оценить способность рынка запорно-регулирующей арматуры противостоять воздействию экономических кризисов можно, изучив динамику выручки его ведущих игроков в период с 2007 по 2018 гг.

Из приведенного графика (рис. 1) видно, что с 2008 по 2010 и с 2014 по 2015 гг. четыре наиболее крупных российских производителя ЗРА в основном наращивали объемы реализации.

Это говорит о том, что потребители ЗРА даже в кризисные периоды как минимум не снижали объемы заказов, что скорее всего было связано с выполнением долгосрочных программ модернизации инфраструктуры промышленных объектов и существенным подорожанием импортного оборудования из-за роста курсов иностранных валют.

Интересно, что заметное падение выручки производителей происходило через 2-3 года после каждого кризиса, т. е.

в те моменты, когда другие отрасли промышленности, наоборот, восстанавливали свои показатели.

Таким образом, можно констатировать, что рынок промышленной запорной арматуры больше зависит от инвестиционной активности в отраслях потребления, чем от общей экономической ситуации в стране.

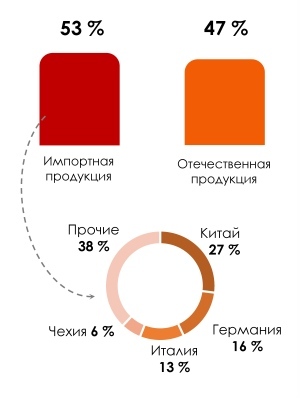

Уровень импортозависимости на рынке запорно-регулирующей арматуры

В структуре потребления промышленной ЗРА в России доля импорта составляет 53 %. Основные иностранные поставщики (рис. 2) – Китай (27 %), Германия (16 %) и Италия (13 %).

В периоды кризисов иностранное оборудование увеличивается в цене, поэтому российская продукция (в тех сегментах, где у импортной арматуры существуют отечественные аналоги сопоставимого качества) получает дополнительные конкурентные преимущества:

1. В настоящее время экономика Китая начинает восстанавливаться, а страны Евросоюза только проходят пик заболеваемости коронавирусной инфекцией.

Многие предприятия Италии и Германии закрылись или существенно сократили объемы своего производства.

Следовательно, у российских производителей есть все условия для того, чтобы занять освободившиеся ниши и закрепиться в них, предложив рынку более низкие цены.

2. Времени для этого осталось не так много, поскольку после окончания пандемии европейская экономика может начать интенсивно восстанавливаться, а цены на нефть и курс рубля – активно расти.

Чтобы не упустить уникальную возможность для наращивания объемов производства, отечественным компаниям нужно изучать изменившуюся конфигурацию рынка и своих потенциальных потребителей уже сейчас, даже несмотря на то, что в ближайшей перспективе спрос на ЗРА будет сокращаться.

Факторы, влияющие на объем рынка

- Объемы заказов на запорно-регулирующую арматуру зависят от темпов ввода новых и модернизации существующих производственных мощностей в отраслях-потребителях: энергетике, химической и пищевой промышленности и др.

- В условиях кризиса рынок будет развиваться под влиянием следующих тенденций:

• падение цен на нефть, введение карантина по всей стране, ограничение производственной и торговой деятельности повлекут за собой сокращение финансирования инвестиционных программ во всех отраслях промышленности;• перед самым началом кризиса Президент России В.В. Путин анонсировал увеличение расходов на национальные проекты.

Новые поправки в Налоговый кодекс поощряют капиталовложения и развитие инвестиционной деятельности в России;• в связи с общей неопределенностью экономической обстановки в стране и в мире крупные производители будут сокращать и откладывать на более благоприятные времена свои инвестиционные программы.

В связи с необходимостью поддержки экономики в условиях падения курса рубля и жестких карантинных мер финансирование национальных проектов также может быть приостановлено или сокращено.

Это будет способствовать стагнации отрасли;• даже при отсутствии крупных проектов по модернизации оборудования и инженерных сетей существующие инфраструктурные объекты будут требовать ремонта и замены узлов и механизмов, в т. ч.

и элементов запорно-регулирующей арматуры, поэтому определенный уровень спроса на рынке сохранится;• одна из главных отраслей потребления ЗРА – энергетика – будет обеспечивать игроков рынка заказами, поскольку она является важным звеном жизнедеятельности всего социума;

• два других важных сегмента потребления запорно-регулирующей арматуры также продолжат свое развитие: пищевая промышленность – из-за стагнации экономики Европы и Китая, а химическая отрасль – за счет поддержки сельского хозяйства.

Таким образом, на горизонте 2020-2021 гг. уменьшение объемов потребления промышленной ЗРА в России неизбежно из-за снижения деловой активности и сокращения инвестиций. Однако от серьезного падения рынок будет удерживать относительно стабильный уровень спроса со стороны отраслей-потребителей.

Подробнее о рынке запорно-регулирующей арматуры в условиях кризиса 2020 года вы узнаете в продолжении данной статьи, которое будет опубликовано в третьем номере журнала «Вестник арматуростроителя». Следите за новостями на нашем портале, чтобы не пропустить самого главного!

По материалам MegaResearch

Обзор рынка трубопроводной арматуры для нефтегазовой отрасли РФ

В апреле 2020 г. выпущено шестое обновление исследования рынка трубопроводной арматуры (ТПА) для нефтегазовой отрасли, с фокусом на стальную и чугунную арматуру. Объектом исследования являются, как и в предыдущих вариантах, три основных сектора отрасли: добыча, переработка и транспортировка (в том числе, хранение) нефти и газа. Отчет охватывает два года – 2018 и 2019 гг. Обновление исследования опирается на работу предыдущих лет, информация дополнялась на основе опроса представителей основных производителей продукции для отрасли, сбора и анализа данных о закупках трубопроводной арматуры российскими нефтяными и газовыми компаниями. Произведена оценка рынка ТПА для отрасли, выявлены основные технические характеристики и номенклатурная структура поставок трубопроводной арматуры, осуществленных в 2018 и 2019 гг. На основе информации из различных источников произведена оценка производства трубопроводной арматуры для нефтегазовой отрасли в России, представлена структура производства по типам и размерам трубопроводной арматуры, произведена оценка уровня конкуренции. Представлена детализированная информация по основным российским и зарубежным изготовителям трубопроводной арматуры.

Также в исследовании представлен скорректированный по последним данным прогноз изменения спроса на трубопроводной арматуры в секторе транспортировки газа, нефти и нефтепродуктов: шаровых кранов, шиберных и клиновых задвижек.

Прогноз построен по оригинальной методике, ранее разработанной специалистами AT Consulting на основе изученной технической и нормативной документации и масштабного опроса представителей компаний-заказчиков, научно-исследовательских институтов и производителей трубопроводной арматуры. Горизонт прогноза – 2025 год.

отзыв ООО «Самараволгомаш» отзыв ОАО «Атомэнергомаш»

Страниц — 239 Стоимость — 65 тыс. руб. Демо-версия — доступна по данной ссылке Купить исследование — заказ он-лайн

Другие исследования по схожей тематике можно посмотреть здесь:

Оглавление

Часть 1. Введение. Основной номенклатурный ряд Кран шаровой Задвижка шиберная Задвижка клиновая Клапан (вентиль) запорный Затвор поворотный дисковый Кран пробковый Клапан (затвор) обратный Клапан (вентиль) регулирующий Клапан предохранительный

Часть 2. Объем рынка стальной и чугунной ТПА для нефтегазовой отрасли России в 2018-2019 годах

2.1. Структура закупок ТПА в 2018-2019 гг. 2.2. Анализ комплексности закупок 2.3. Объем рынка ТПА в 2018 г. 2.4. Объем рынка ТПА в 2019 г.

Часть 3. Импортные поставки стальной и чугунной ТПА в 2018 — 2019 гг.

3.1. Краны шаровые 3.2. Задвижки клиновые 3.3. Задвижки шиберные 3.4. Клапаны запорные 3.5. Затворы дисковые поворотные 3.6. Клапаны (затворы) обратные 3.7. Клапаны предохранительные 3.8. Клапаны регулирующие 3.9. Выводы

Часть 4. Экспортные поставки стальной и чугунной ТПА в 2018 — 2019 гг.

4.1. Краны шаровые 4.2. Задвижки клиновые 4.3. Задвижки шиберные 4.4. Клапаны запорные 4.5. Затворы поворотные дисковые 4.6. Клапаны (затворы) обратные 4.7. Клапаны предохранительные 4.8. Клапаны регулирующие 4.9. Выводы

Часть 5. Схема продаж стальной и чугунной ТПА по заказчикам

5.1. Газовые компании 1. ПАО «Газпром» ООО «ГАС» 2. ПАО «НОВАТЭК» 3. ЗАО «Нортгаз» 4. АО «Арктикгаз» 5.2. Нефтяные компании 1. ПАО «НК «Роснефть» 2. ПАО «ЛУКОЙЛ» 3. ПАО «Газпром нефть» 4. ПАО «Татнефть» 5. АО НК «РуссНефть» 6. ОАО «Сургутнефтегаз» 7. ОАО «НКГ «Славнефть» 8. ОАО «ТАИФ-НК» 5.3. Транспортировка нефти и нефтепродуктов 1. ПАО «Транснефть» 5.4. Выводы

Часть 6. Оценка поставщиков ТПА

6.1. Структура предложения ТПА 6.2. Рейтинг российских производителей 6.3. Профили российских производителей трубопроводной арматуры 1. ООО «АВК» 2. ЗАО «Аркор» 3. ЗАО «АРМАТЭК» 4. ОАО «Армагус» 5. ООО «Арматурный Завод» 6. ООО «АрматураТЭК» (Арматурный завод «МАЯК») 7. ЗАО «Арматурная Компания «ФОБОС» 8. ООО «Армтехстрой» 9. АО «Атоммашэкспорт» 10. ООО «АФЗ ПК» 11. АО «Благовещенский арматурный завод» (АО «БАЗ») 12. ООО «ВАРК» (Восточная Арматурная Компания) 13. ОАО «Волгограднефтемаш» 14. ОАО «Воткинский завод» 15. ООО «ГеАЗ» 16. ООО «Гирас» 17. ООО «Гусевский арматурный завод «Гусар» 18. ЗАО «ДС Контролз» 19. ООО «ЕвроМет» 20. ООО «Евразийский Арматурный Завод» 21. ЗАО «Завод «Знамя труда» 22. ОАО «Завод им. Гаджиева» 23. ООО «Завод Нефтегазового оборудования» (ЗНГО) 24. ООО «Завод «ПромИнТех» (АО «Сибирская Промышленная Группа») 25. ООО «ЗСПА» − Завод Специальной Промышленной Арматуры 26. ООО «ИК Энерпред-Ярдос» 27. ООО «Корнет» (АО «Конар») 28. АО «АК «Корвет» 29. ООО «Курганский Арматурный Завод» 30. ОАО «НПО «Курганприбор» 31. ЗАО «ПО «Муромский завод трубопроводной арматуры» 32. ООО «НПП «Энергия» 33. ООО «ОЗТА» (Омский завод трубопроводной арматуры) 34. АО «Пензтяжпромарматура» 35. OOO «Производственно научная фирма «ЛГ автоматика» 36. ЗАО «Промышленно-арматурная компания» 37. ООО «Предприятие «Сенсор» 38. ООО «РМА Рус» 39. ООО «РТМТ» 40. ЗАО «РУСТ–95» 41. ООО «Самараволгомаш» 42. ЗАО «Саратовский арматурный завод» 43. ООО «Завод «Сателлит» 44. ООО «Смарт Вэйлв» 45. АО НПО «Тяжпромраматура» 46. ООО «ХСЛ» 47. ООО «Цимлянский машиностроительный завод» (ООО «ЦМЗ») 48. ООО «ЧелябинскСпецГражданСтрой» 49. ООО «Яргазарматура» 6.4. Профили иностранных производителей ТПА для нефтегазовой отрасли 50. Armatury Klad, Spol. S.R.O. 51. Cameron 52. Jiangsu oilway machinery Co.,Ltd. 53. I.B.C PRAHA SPOL.S.R.O. 54. Mokveld Valves BV 55. Orion s.p.a. 56. Petrolvalves S.R.L. 57. Provalve Armaturen GMBH & CO. KG 58. RMA Pipeline Equipment 59. SAMSON AG 60. MSA Chelpipe group 61. ValveItalia 62. ZA.VE.RO. 63. Perar Spa 64. Emerson 6.5. Выводы

Часть 7. Оценка рынка стальной и чугунной ТПА на период до 2025 г.

7.1. Транспортировка газа (магистральные трубопроводы) 7.1.1. Реконструкция 1. Линейная часть 2. Компрессорные станции (КС) 3. Газораспределительные станции (ГРС) 7.1.2. Строительство 1. Магистральный газопровод «Бованенково — Ухта» 2. Система магистральных газопроводов «Ухта – Торжок» 3. Магистральный газопровод «Сила Сибири» 4. Проект «Северный поток-2» 5. Магистральный газопровод Сахалин – Хабаровск – Владивосток (ЛЧ км 505 — км 874) 6. Магистральный газопровод «Сила Сибири-2» (бывш. Проект «Алтай») 7. Газопровод подключения завода «Балтийский СПГ» (МГП Волхов — Усть-Луга) 8. Газопровод подключения газового месторождения Каменномысское море (шельф) 9. Газопровод подключения Северо-Каменномысского газового месторождения (шельф) 10. Газопровод подключения месторождений Парусовой группы и Тазовской губы Карского моря 7.1.3. Прогноз потребления шаровых кранов на строительство газопроводов на период до 2025 гг. 7.1.4. Хранение газа: потребность в трубопроводной арматуре для ПГХ 7.1.5. Выводы 7.2. Транспортировка нефти и нефтепродуктов 7.2.1. Текущая замена 1. Линейная часть 2. Нефтеперекачивающие станции 7.2.2. Реконструкция и строительство нефтепроводов 7.2.3. Реконструкция и строительство нефтепродуктопроводов 7.2.4. Прогноз на перспективу до 2025 г. 7.3. Проекты, выполнение которые планируется в период до 2025 г. 7.3.1. Нефтепереработка 7.3.2. СПГ 7.3.3. Добыча нефти и газа ПАО «Роснефть» 1. Эргинский кластер 2. Юрубчено-Тохомское месторождение 3. Ванкорский кластер 4. Русское месторождение 5. Вторая очередь Среднеботуобинского месторождения 6. Харампурское месторождение ПАО «Газпром нефть» 1. Новопортовское месторождение 2. Мессояхская группа месторождений 3. Прочие ПАО «ЛУКОЙЛ» 1. Ярегское месторождение 2. Месторождения Большехетской впадины 3. Имилорское месторождение ОАО «Сургутнефтегаз» ПАО «Газпром» 1. Чаяндинское месторождение 2. Харасавэйское месторождение 3. Ковыктинское месторождение 4. Разработки туронских залежей 5. Месторождения Надым-Пур-Тазовского региона 7.3.4. Шельфовые проекты 1. Шельф острова Сахалин 2. Арктический шельф 3. Северный Каспий 4. Шельф Балтийского моря

Часть 8. Заключение

Часть 9. Перечень таблиц и диаграмм в исследовании 9.1. Перечень таблиц в исследовании

9.2. Перечень рисунков и диаграмм в исследовании

9.3. Эксперты, проинтервьюированные в ходе проведения исследования

Рынок трубопроводной арматуры в России. Текущая ситуация и прогноз 2021-2025 гг

Анализ текущих показателей социально-экономического развития России

Приведен обзор основных текущих характеристик российской экономики, таких как объем ВВП, индексы цен, оборот оптовой и розничной торговли, объем инвестиций в основной капитал. Кроме этого, рассматривается динамика численности населения РФ и изменения в уровне жизни граждан.

Экономические показатели отрасли

Анализируются данные о выручке, прибыли, объемах инвестиций производителей отрасли в динамике последних 4 лет, а также в разрезе по кварталам. Рассчитывается рентабельность (убыточность) производства, активов и продаж. Выявляются регионы-лидеры по каждому из показателей.

Объем спроса и предложения на российском рынке трубопроводной арматуры

Рассчитан совокупный объем предложения товара на российском рынке, доля импорта в объеме рынка и доля экспорта в объеме производства.

Приведены данные об объемах складских запасов, в том числе в разрезе федеральных округов.

С учетом изменения запасов определен объем реального платежеспособного спроса на товар, а также дефицит/излишки продукции на рынке. Все показатели описываются в динамике последних 4 лет.

Российское производство трубопроводной арматуры

Представлена динамика производства товара по годам в течение предыдущих 4 лет, а также по месяцам прошлого и текущего года. Оценивается структура производства в разрезе федеральных округов, и, по возможности, в региональном разрезе. Такая информация приводится по каждой товарной группе, также оценивается динамика структуры производства по видам продукции.

Отгрузки трубопроводной арматуры в России

Проведен анализ динамики объема отгрузок товара по годам и месяцам. Представлен сравнительный анализ показателей текущего года с показателями аналогичного периода предыдущего года в натуральном выражении и динамика относительных изменений объема отгрузок к предыдущему месяцу. Показатели наглядно представлены в виде графиков и таблиц.

Крупнейшие российские производители отрасли

Составлен список крупнейших производителей отрасли по объемам выручки от продаж по основному виду деятельности: «Производство прочих кранов и клапанов (28.14)». По каждому производителю приводятся данные о выручке в четырехлетней динамике.

Анализ российского импорта трубопроводной арматуры

Представлены данные по импорту товара за последние 3 года в разрезе по годам, месяцам, а также по основным странам, являющимся импортёрами. Также составлен рейтинг 10 крупнейших российских регионов по импорту товара.

Анализ российского экспорта трубопроводной арматуры

Представлены данные по экспорту товара за последние 3 года в разрезе по годам, месяцам, а также по основным странам, являющимся экспортёрами. Также составлен рейтинг 10 крупнейших российских регионов по экспорту товара.

Представлена информация по крупнейшим компаниям-экспортерам (поставщикам) продукции из России и зарубежным компаниям-импортерам (получателям) с указанием объемов таможенных поставок по всем странам мира кроме Таможенного союза.

Описываются основные факторы, которые влияют на объём рынка, производство, импорт/экспорт товара, а также уровень цен. Для каждого рынка выделяются свои специфические факторы. Анализ факторов объясняет причинно-следственные связи динамики рынка.

Прогноз развития российского рынка трубопроводной арматуры на 2021-2025 гг.

Составлен прогноз на среднесрочную перспективу (5 лет). Прогноз касается таких показателей рынка как объём производства, спроса и предложения, доля импорта/экспорта на рынке. Три сценария прогноза: оптимистичный, базовый, пессимистичный.

Профили российских компании-производителей трубопроводной арматуры

Представлены до 6 российских компаний-производителей на рынке. В профиле каждой компании содержится информация о регистрационных данных, владельцах (акционерах), дочерних предприятиях. Кроме того, приведены данные бухгалтерской отчётности и основных финансовых показателей.

Список контрактов по госзакупкам

Представлен список контрактов по госзакупкам в Excel-формате со следующим содержанием:Дата | Сумма контракта | Поставщик | Заказчик | Предмет контракта

База данных контактов крупнейших производителей отрасли

По каждому производителю приводятся данные о выручке в четырехлетней динамике, а также реквизиты и контактные данные.

Импортозамещение трубопроводной арматуры

Ситуация на рынке трубопроводной арматуры и что могут предложить наши производители?

- В последнее время в связи с известными событиями на международной арене и введением США и странами Евросоюза экономических санкций против России руководство страны всерьёз озаботилось вопросом развития отечественной производственной базы, в 1ю очередь — машиностроения.

- Какова сегодня ситуация на рынке трубопроводной арматуры и что могут предложить отечественные производители для нефтегазовой отрасли?

- Поначалу возможные последствия введения санкций выглядели не очень критичными для российской экономики, однако, когда посягнули на святое — ограничили поставки высокотехнологичного оборудования для нефтегазового комплекса — тут уж стало не до шуток.

Да и какие могут быть шутки, когда по данным ФТС объём импорта, например, трубопроводной арматуры в Россию последние 5 лет устойчиво превышает объём внутреннего производства. Так в 2013 г доля импорта трубопроводной арматуры для нефтегазовой отрасли составила 54% от всего объема потребления нефтегазовой арматуры в России, и в 2014 г эта тенденция сохранилась.

Основными поставщиками импортной арматуры для нефтегазового комплекса являются как раз страны Евросоюза, США и Япония (рис.1).

- Рис.1 Основные страны-поставщики в Россию трубопроводной арматуры для нефтегазового сектора

- Основное влияние импорт трубопроводной арматуры имеет в сегменте шельфовой добычи углеводородов (практически 100%) и в нефтегазопереработке и нефтегазохимии (до 70%).

- При таком раскладе, если не предпринять решительных мер, через 3-5 лет производственные мощности в нефтегазовом комплексе могут достичь предельной степени износа, что неминуемо приведёт к росту техногенных аварий и снижению объёмов отраслевого производства.

- Поэтому сегодня импортозамещение — одна из актуальных задач, которую ставит перед бизнесом российское Правительство.

Одним из сдерживающих факторов применения российской трубопроводной арматуры на предприятиях нефтегазового сектора является различия требований зарубежных стандартов, заложенных в проекты технологических установок, от требований ГОСТ, по которым в основном разрабатывается отечественная продукция.

При этом практически все российские арматурные заводы сегодня имеют возможность изготавливать трубопроводную арматуру в соответствии с самыми высокими требованиями эксплуатации, в том числе и по зарубежным стандартам.

Однако, для снижения себестоимости продукции и повышения её качества было бы целесообразно определиться — по каким, всё-таки, стандартам мы работаем? Если потребители скажут — по API — пожалуйста, будем по API. Скажете по ГОСТ — пожалуйста, будем по ГОСТ.

Но требовать от производителя и соответствия требованиям ГОСТ (для получения сертификата соответствия от Росаккредитации), и требованиям API (для соответствия требованиям лицензиара) по крайней мере, негуманно.

Следует отметить, что российские арматуростроители, не дожидаясь помощи от государства, в течение последних десяти лет самостоятельно провели модернизацию и техническое перевооружение производства, оснастив его самым современным технологическим оборудованием ведущих мировых производителей. Достаточно сказать, что только за период с 2009 г по 2013 г на среднестатистическом российском арматурном заводе приобреталось и вводилось в эксплуатацию по 8-10 ед/год самого современного оборудования мирового класса — Trevisan, Gildemeister, Doosun, Okuma и других брендов. Это позволяет нам с уверенностью говорить, что технологическое оснащение на подавляющем большинстве арматурных предприятий сегодня соответствует мировому уровню, у нас сохранился научный потенциал, мы в состоянии разработать и изготовить изделие любой сложности.

Для наглядности приведу несколько примеров. Благовещенский арматурный завод (входит в Группу компаний ОМК) в рамках реализации программы импортозамещения нефтегазового оборудования освоил производство целой линейки новых продуктов, например:

Пензтяжпромарматура также успешно осваивает производство импортозамещающей арматуры:

Есть примеры сверх высокотехнологичных разработок на основе нанотехнологий, например, высокоресурсные шаровые краны из новых керметов на основе карбида титана со связками из никелевых сплавов и сталей. «МАРОМА Технологии» (г. Уфа).

2 таких шаровых крана DN50 с затвором из кермета TiC-Me на основе карбида титана стоят уже более 1 г, проходят опытную эксплуатацию на установке гидрокрекинга Уфимского НПЗ со средними условиями (среда — смесь нефти с соленой водой и песком до 5%, температура 160…200 С, давления 16…20 атм.): число циклов срабатывания за этот период составило 3000…3100, течи среды нет. Зарубежные аналоги арматура MOGAS и ARGUS.

НПО Регулятор предлагает вниманию нефтегазохимиков клапан запорный сверхвысокого давления, в конструкции которого применена система герметизации уплотнения, не имеющая мировых аналогов и являющаяся объектом know-how разработчика. В результате оригинальной конструкции клапан в 3 раза легче и в 9 раз дешевле зарубежного аналога, а срок его поставки меньше почти в 3 раза.

Говоря об импортозамещении в нефтегазовом амратуростроении нельзя обойти внимание разработки Силур в области вторичных уплотнений в виде высоко поднятой волны по внутреннему диаметру без плакирующего слоя, которое служит надежным барьером от лавинообразного выброса среды при внештатной ситуации.

Сравнительный анализ применения таких волнообразных уплотнений с зарубежными аналогами также не оставляет сомнений в целесообразности выбора:

Как говорится, «почувствуйте разницу!».

Приведённые примеры — лишь то, что с трудом удалось вместить в весьма и весьма ограниченное пространство журнальной статьи.

Все эти вопросы гораздо более полно освещаются на деловых мероприятиях, организуемых под эгидой НПАА — дискуссионных клубах, круглых столах, межотраслевых экспертных сессиях и, конечно, на ведущем отраслевом событии — Международном Форуме Valve Industry Forum & Expo, который состоится в июне 2016 г в Москве.

Подводя итог необходимо отметить, что наши заводы могут и хотят изготавливать высококачественную импортозамещающую арматуру для нефтегазового комплекса. Для этого они обладают всем необходимым — современными технологиями, производственными мощностями, а теперь — и поддержкой государства. Дело за малым — перевести эти намерения и возможности в реальную плоскость.

English announcement

Recently in connection with known events in the international arena and the introduction of U.S.

and EU economic sanctions against Russia, the country's leadership seriously attended to a question of development of the domestic productive base, in the first place — engineering.

What is the current situation in the market of pipeline valves and that can offer domestic manufacturers for the oil and gas industry?